회사 정보

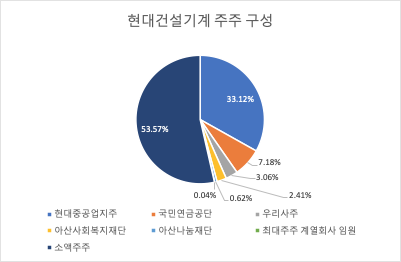

총 19,700,793주 소액주주 비율 53~54% 정도

종가 24,550원 기준 시총 4,837억원

BM

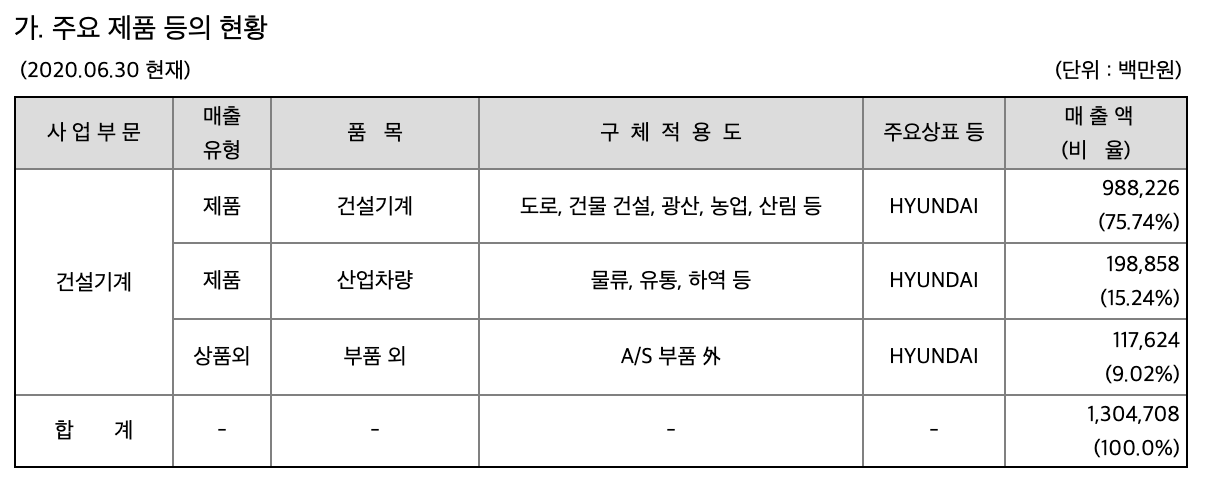

건설기계, 산업차량, 관련 부품 및 A/S 가 매출을 차지하고 있음.

사업의 특징은 건설기계 산업분석에서 살펴보았음

전세계 M/S는 1.5% 정도이고, 인도 내에서는 18.4%, 중국은 2~3% 수준으로 추정

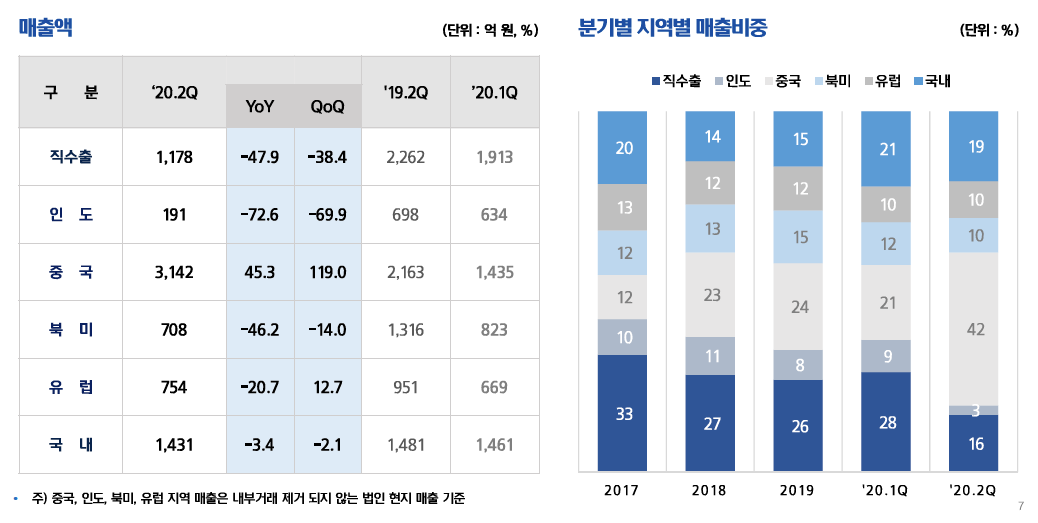

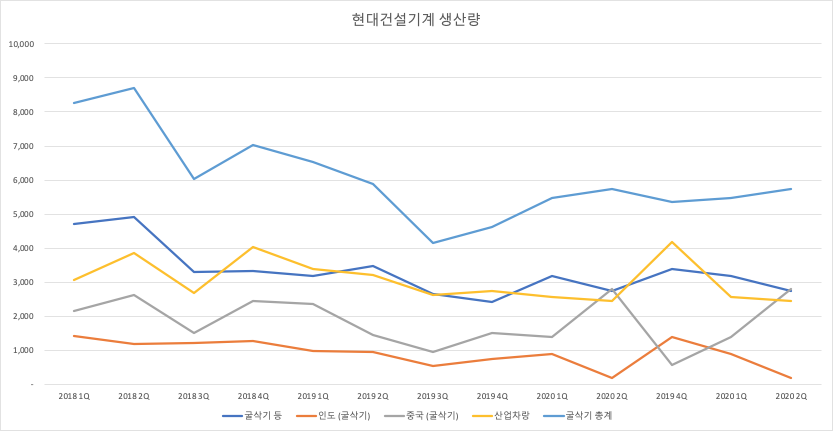

20년 2분기에는, 현재 세계적으로 중국이 코로나 종식(?) 이후 인프라에 막대한 돈을 때려 붓고 있어서 YoY 45.3%로 매출을 캐리한 모습이다.

한 가지 아쉬운 점은, 중국 지사에 대한 지분을 현대건설기계가 100% 가지고 있지 않다는 점이다. (현대강소공정기계유한공사에 대해서는 실질적으로 36% 소유하고 있는듯)

P는 global하게 경쟁이 치열해서 올리기 쉽지 않고 (2년 만에 굴삭기 대당 200정도 오른 듯)

중요한건 C와 Q인데...

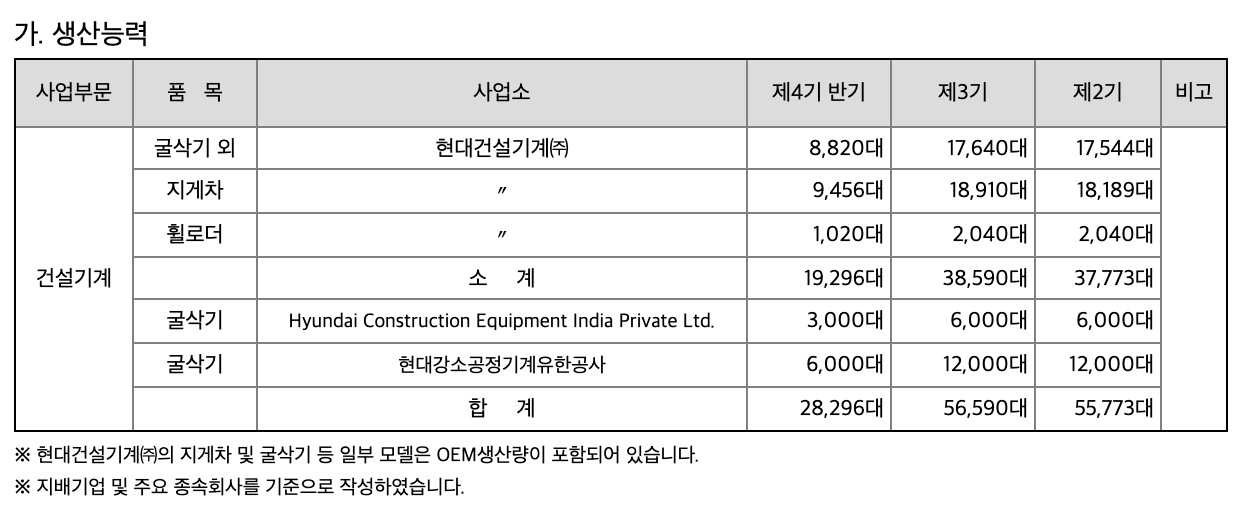

생산능력

현대건설기계가 굴삭기외 17,640대 / 지게차 18,910대 / 휠로 2000대 인도 공장에서 6,000대 / 중국 공장에서 12,000대 생산 가능

굴삭기 35000대, 산업차량 21000대 라고 생각하면 깔끔할듯

20년 반기까지 굴삭기는 1.1만대 정도, 산업차량은 0.5만대 정도 생산.

대~충 총 합쳐서 1.6만대 팔았고 매출이 13000억 정도 나왔으니 한 대 팔때 대~충 평균 쳐서 0.8억 정도 나오네

확실히 중국이 턴한게 보이고, 인도는 힘들고, 국내 + 직수출은 전년보다 살짝 나은 정도이다.

주요 원재료는 Excavator Bucket Assy, Wheel Loader Main Control Valve, Fork Lift Transmission 이라고 하는데 부품사 쪽 보면서 공부 필요함 (이제 부품사를 봐볼까..?? 하하하하하)

숫자

자본 - 2020년도 반기 연결기준

부채가 꽤 있는편. 이자발생부채 1.5조, 순차입금 4680억정도

이자보상배율이 2Q에 4.24 정도 나왔음. 최악은 지난 모습. 현재와 같은 영업을 유지할 수 있다면 (개인적인 생각으로는 무조건 유지가능하다고 생각) 이정도 부채는 문제가 되지 않을 것

이익

- 최근 두 분기는 중국발 이익이 잡힌게 큰데, 지분율이 그리 크지 않아서 지배지분순이익과 순이익 간의 괴리가 있음. 낚이면 안됨 ㅋㅋㅋ

- 인도 법인은 100% 지분을 가지고 있어, 인도향 이익은 100% 잡힐 것

19년도 지배주주순이익이 30억인 이유

19년도에 영업외 비용이 별도에서만 잡혀서, 지배지분순이익이 크게 훼손되었었음 EPA(미 환경보건국) 벌금금액 관련 뉴스 : https://www.autodaily.co.kr/news/articleView.html?idxno=411595 560억원 벌금이 나왔고, 400억은 충당금으로 잡아둔 것

배당

- 별도 기준 당기순이익의 30%가 배당 정책

- 20년도 2분기까지 100억 정도 했으며, 20년도 4분기까지 250억 정도 한다고 했을대 70~80억 정도 배당하지 않을까 싶음.. 현재 기준 1.4 ~ 1.5% 수준의 배당

스토리

19, 20년도 리포트

190603 DGB 금융그룹 : 건설기계 인도샵 투어 후기

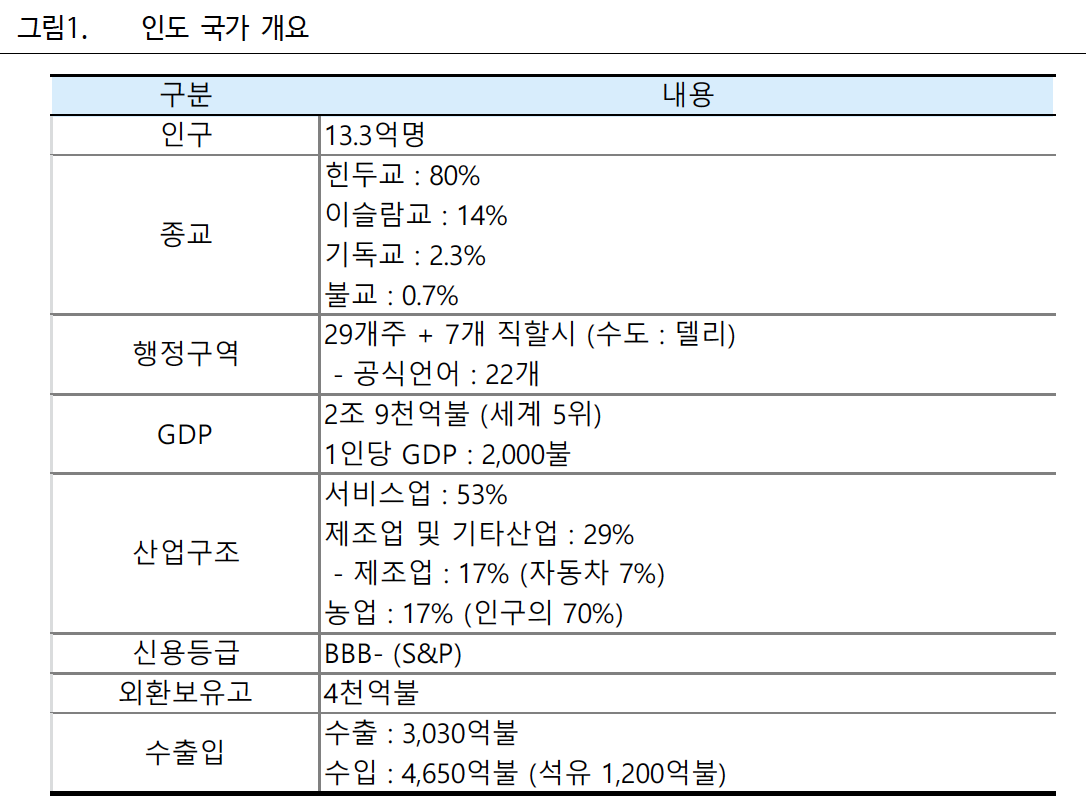

- 인도의 도로 사정은 열악했고 동시는 공사판이다. 건설장비가 많이 필요할 수밖에 없겠다 싶다.

- 현대 건설기계는 인도 진출 12년 차인데, M/S 16% (2등), 매출의 10%를 인도에서 창출하고 있다.

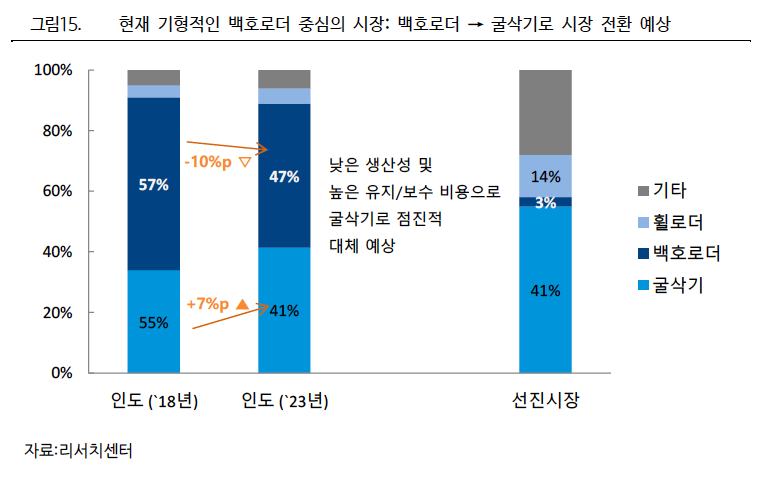

- 백호로더가 도심에 쫙 깔렸다. 그러나 중장기 건설장비 시장이 선진화되며, 백호로더 자리를 미니/소형 굴삭기와 컴팩트 로드가 차지할 것이다.

- 암반지역이다. 도시 건물의 곳곳의 대리석이다. 크롤러 타입 굴삭기가 94%로 선진시장의 1/3에 비해 압도적이다. 모디 정부는 2024년까지 200개의 신공항 건설 계획을 발표했다.

- 현대건설기계는 매출 비중의 30%인 신흥시장에 어필할 수 있는 장비도 인도 인프라를 활용해 개발할 예정이다.

- 인도는 계속 개발 중이고, 건설장비 시장은 모디 정부의 인프라 투자 정책을 만나 고속성장할 것이라는 확신이 강해진다.

- 현대건설기계 인도 공장은 부품 조달율이 18년48%로 낮은 편이다. 21년 70%, 23년 80%를 목표로 부품 로컬화에 박차를 가하고 있다. 현지화율을 올려 재료비를 낮추면, 더 경쟁력 있는 제품을 시장에 내어놓아 M/S를 확대하거나 수익성을 더 끌어올리게 될 것이다. 이를 바탕으로 동사는 인도법인을, 신흥시장 공략의 전진기지로 삼는다. 신흥시장은 한국의 고성능/고가 장비를 소화할 수 없는 경우가 잦다. 인도는 가성비를 맞춘 신흥시장용 제품을 개발해내고, 동사의 동남아, 중동/아프리카 공략은 더 강화된다.

20190630 대신증권

- 2기 모디정부는 2022년까지 고속도로 2배 확충, 2024년까지 6만 km의 고속도로 건설 (과거 5년 평균 전체도로 연 1만 km), 공항 건설 (19년 101개 → 24년 200개), 항만 건설(19년 1,650개 → 24년 2,500개) 등의 공약을 제시했으며 관련 인프라 투자 예산은 1조 4,300억 달러이다.

- 굴삭기가 백호로더를 대체할 것으로 예상, 2023년까지 매년 굴삭기는 13%, 백호로더는 3% 성장할 것으로 전망

- 중장기적으로 포스트 중국이 될 것

20190630 신한금투

- 인도는 세계에서 3번째로 큰 건설기계 시장이다.판매량의 56.5%를 기동성, 효율성이 좋은 백호로더가 점유한다. 2020년 백호로더 배기규제 시행으로 대체품인 8~12톤 굴삭기 판매 증대가 예상된다.

- 백호로더는 교외에 있는 소규모 공사에는 유리하지만 대규모 인프라 공사에는 적합하지 않다. 제품 특성상 유지 비용이 많이 들고 동급 8t 굴삭기 대비 생산성이 현저히 떨어진다. 향후 인도 지역의 대규모 인프라 투자 집행으로 8t 이상의 굴삭기 판매 비중 상승이 예상된다.

- 2020년부터는 순차적으로 건설기계를 대상으로한 배기가스 규제가 시행된다. 2020년에는 휠장비(백호로더, 휠로더), 2021~22년에는 크롤러를 대상으로한 규제가 시행된다. 기존에는 배기가스 규제가 없었으나 Tier4 Final 수준의 규제가 시행될 전망이다. 2020년에는 환경 규제 시행과 함께 백호로더 수요가 8t 굴삭기로 이동할 가능성이 높다.

- 현대건설기계 인도 법인의 14~20t 굴삭기 점유율은 15~20%이다. 8~12t 굴삭기 점유율은 10~15%대로 상대적으로 약하다. 30t 이상의 고급형 굴삭기 시장 점유율은 0~5%이다.

- Capa 증대 추진 (~19년) 6000대 → 10,000대/년

- 20년도 반기보고서 찾아보니 아직 capa는 6000대로 나온다. 하지만 150억 정도 규모로 10000대까지 늘릴 수 있다는 것을 확인했다.

20200204 삼성증권

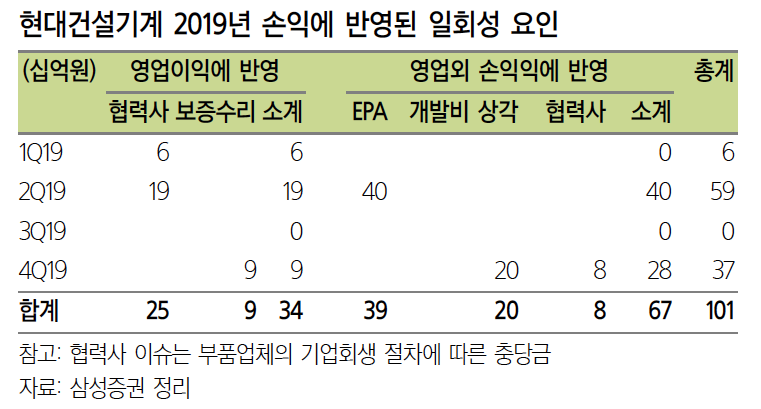

- 각종 일회성 요인 바생에 따른 분기 실적 변동성 확대 역시 할인요인

- 동사는 협력사 기업회생 절차 돌입으로 인한 충당금, 보증수리비, 개발비 상각, 미국환경보호청 벌금 등으로 2019년에만 영업이익에 343억, 영업 외 부문에 670억의 일회성 비용을 인식. 국내 경쟁사 대비 매력은 다소 부족하나, 해외 top tier 대비 격차는 과도한 수준으로 판단.

20200730 대신증권

- 컨센서스 대비 매출액 +2% 영업이익 +124% 상회하는 어닝 서프라이즈

- [지역별] yoy 중국 +45%, 인도 -72%, 북미 -46%, 유럽 -20%, 직수출 -7%

- 지배순이익 116억 기록

- [인도] 락다운 이후 공장 재개, 4분기 이후 완만한 시장 회복 기대

- [신흥시장] 2분기 후반으로 갈수록 수요 회복, 6월 전년비 80%까지 회복

- 1분기까지 대손충당금이 지속되었으나 2분기 없었음. 내부 비용절감 노력 반영

- 중국 외 신흥국의 경제회복 속도가 중요

- Q&A) 당사는 작년부터 수익성 위주로 중대형장비 판매 비중을 늘려왔으나 한편으로는 소형장비 원가를 낮추는 노력도 동시에 진행. 현재 관리되고 있는 원가 수준이라면 중국시장 점유율 확대 위해 소형장비 판매도 늘려갈 수 있음. 또한, 현재 20t 시장 점유율은 괜찮은 편이나 40t 이상 시장에서 점유율 상승이 필요

- Q&A) 선진시장에서는 미국보다는 유럽이 좀 더 빠르게 회복되는 형태. 미국은 기대가 크긴 하지만 정책효과를 바라보고 기다려야 하는 상황. 신흥시장은 매달 전월 대비 개선되는 형태로 아시아가 중동, 중남미 시장 대비 빠른 회복 중. 지역별로 순차적으로 회복되는 형태로 받아들이고 있음

- 사전적인 유동성 확보 차원의 차입금 증가

20200730 DGB 금융그룹

- 인도는 7월 락다운이 부분 해제, 4분기에는 작년 수준까지 판매가 회복될 것이라는 전망

20200901 대신증권

- [중국] 8월 시장과 동사 판매량도 호조, 하반기 소형굴삭기 라인업 추가 런칭

- [인도] 7월 YoY -23%, 8월 +10%로 회복세, 반중국 영향도 반영

- [신흥국] 중동/아프리카 회복 기조

- [선진국] 유럽이 상대적 회복 빠름, 미국은 산업차량 포함 더딘 회복세

- 내년 EV/EBITDA는 4.4배 수준으로 글로벌 경쟁사 평균 8.5배 대비 저평가

- 2017년 분할 상장이후 사업 안정기를 거치고 있음

- 배당은 별도 순이익 30%, 일회성 (비용)이 없다면 일부 가능

- 중국 인프라 투자가 하반기에 몰려 있고, 홍수 피해 복구수요도 빠르게 증가하는 추세, 중국시장은 내년까지도 성장이 가능할 것으로 전망

- 적정 M/S 2~3%대를 유지하면서 중대형 비중을 높게 가져가는 전략을 고수할 것. 다만, M/S 방어와 성장하는 소형굴삭기 시장에도 대응하기 위해 5~6톤급 소형굴삭기를 경쟁력 있는 가격으로 하반기 출시할 예정

- 인도의 경우 코로나19의 확연한 진정세는 보이지 않으나, 시장은 먼저 회복하는 국면. 당사 실적은 8월만 보면 처음으로 전년 대비 성장, 또한 인도 내 반중감정 고조로 인해 중국업체 sany가 고전하고 있어, 당사 입장에서는 M/S 차이를 유지할 수 있는 기회

- 별도기준 당기순이익의 30% 배당정책 유지

최근 뉴스

https://biz.chosun.com/site/data/html_dir/2020/09/14/2020091402370.html

"불황은 호황, 호황은 더 호황"…中 굴삭기 판매, 내달중 역대 최대 달성할 듯

중국 정부가 대대적인 인프라 투자를 단행하면서 올해 중국 굴삭기 판매량이 역대 최대를 기록할 것이라는 전망이 쏟아지고 있다. 국내 건설기계업체인..

biz.chosun.com

- 19년도 8월도 YoY로 아주 좋음, 현대건설기계 3분기 실적이 2분기보다 잘 나올 것 같은데.. (2분기와 다르게 국내도 좋아짐) 3분기 실적 발표 11월 14일에 나오면 지금 가격 못보는거 아닌가 몰라... (조급 한건가?)

요즘 분위기

아이디어는 간단하다. 전 세계가 삽을 뜨려고 하고 있다. (출처 : https://blog.naver.com/sungdory/222040596978)

각국 SOC 현황

https://n.news.naver.com/article/008/0004444657한국 SOC 시작.(꼴랑 30조?)https://view.asiae.co....

blog.naver.com

각국 정부가 발표한 것만 셈해봐도 엄청난 규모... 17, 18년도에 중국/미국이 이끌어서 업황이 좋았다면, 코로나 이후 21년 하반기 ~ 22년 중국은 그때 보다 더 많은 SOC 투자하고, 미국도 한다 하고, 유럽, 인도, 이머징까지 열심히 삽을 뜨려고 한다.

가동률이 17, 18만큼 혹은 그 근처로 올라왔을때 눈치보면서 잔잔잔 해도 되지 않을까? 지금 완전 바닥 느낌인데

결론

- 유진기업보다 하방은 덜 막혀 있지만 (유진기업 : 와 이건 웬만하면 씨바 잃을 수가 없겠는데? 배당도 3.75% 이상, 현대건설기계 : 음 높은 확률로 잃을 수가 없겠는데?) 상방은 더 열려 있는 느낌

- 만약 17년도 18년도 수준 가동률을 다시 보여준다면?

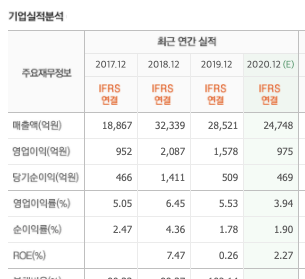

- 리포트 내년도 매출액을 2.5조, 영업이익을 1600억, 지배주주 순이익을 470억 정도로 예상하던데...

코로나 백신 나오면 이연되었던 + 경기 회복을 위해 실행하는 인프라 산업이 동시다발적으로 이루어지지 않을까?

'주식 공부 기록하기 > 02. 기업분석' 카테고리의 다른 글

| 고려아연 리포트 읽기 (2020 12 17) (0) | 2020.12.17 |

|---|---|

| 사람인에이치알 분석 (2020 11 19) (0) | 2020.11.19 |

| 인선이엔티 분석 (2020 09 15) (0) | 2020.09.16 |

| 유진기업 다시한번 톺아보기 (2020 09 10) (0) | 2020.09.10 |

| (이제는) 삼일씨엔에스 분석 (2020년 8월 24일) (2) | 2020.08.24 |