회사 정보

시총은 3710~3800억, 상장주식수는 약 3,840만주

- 아이에스동서 33.52% 권의식 이사 0.02%

앗 오늘 유증/M&A 공시가 나왔네요 아래서 다시 계산하겠습니다...

BM

총 3가지 사업을 영위하고 있다. 건설폐기물 수집, 운반 및 중간처리, 폐기물 최종처분사업, 자동차 해체재활용 사업, 자동차 파쇄재활용사업

어차피 중요한 건, 건설폐기물 중간처리 + 폐기물 최종처분인데... 건설폐기물은 내년에 좋아질 것 같고, 폐기물 최종처분은 매립장 현황이 중요하다

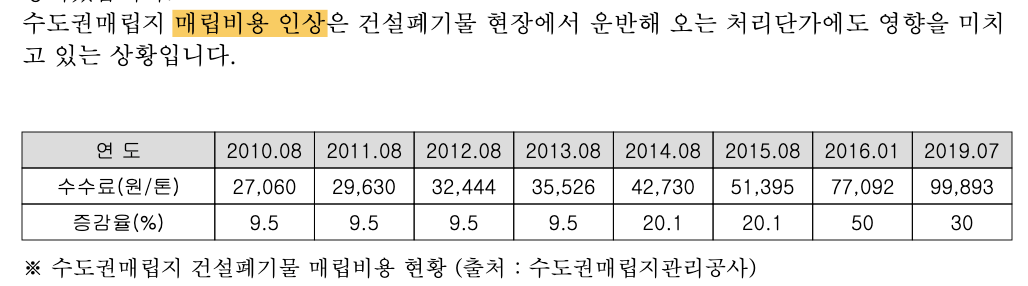

판가도 계속 올라가서 꺾일 생각을 안하고...

인선이엔티의 매립장 현황 (2020 반기 기준)을 살펴보면...

사천 매립장

허가매립량 : 1,040,423m^3

광양 매립장

허가매립량 : 240,045m^3

골든에코

지분 55%를 취득하여 현 광양매립장 사용 종료 이후 매립사업 연속성을 모색하려고 함. 골든에코는 전라남도 광양시 황금동에 소재한 황금일반산업단지의 폐기물처리시설 용지 약 1.5만평에 대한 분양권을 양수받은 업체로, 해당 용지는 토지대금 완납과 소유권 이전이 완료돠면 관련 법에 따른 인허가 취득을 통해 매립장이 조성될 예정이라고 한다. 사천 매립장이 16583평, 100만m^3 정도 허가 받았으니 15000평이면 90만 m^3 정도 들어가지 않을까 추정 (골든에코 지분 55%의 취득원가는 15억)

매립지 공사비용은 키움증권 폐기물 산업 레포트에 따르면 대략 80~90억으로 추정한다고 한다.

6개월동안 매립 부분에서 209억의 매출을 일으키는데 111,826m^3이 사용되었다. 이 속도라면 남은 부지를 이용하여 약 4.5년동안 매출 1800억 (순이익 900억)을 일으킬 수 있다.

숫자

이익

2020반기보고서에 따르면

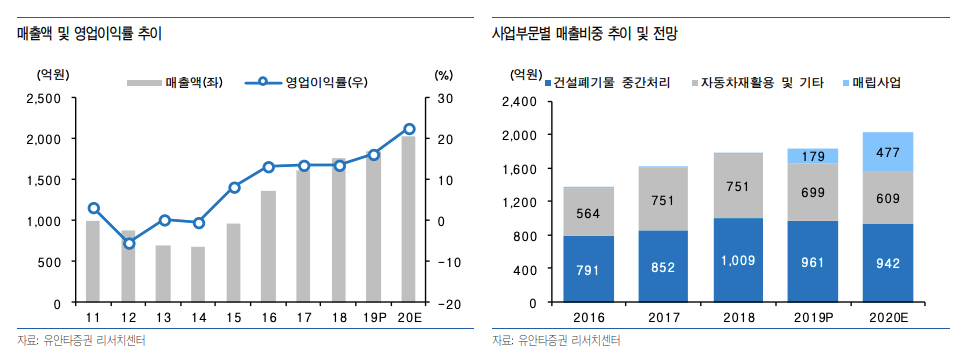

- 건설폐기물 중간처리 520억 / 55억

- 폐기물 최종처분 209억 / 109억

- 자동차재활용 296억 / 5.7억

연결조정 여기에 21억해서 반기 당기손이익이 194억이 찍혔다...

올해 naive 하게 당기순이익 370~380억은 가능해 보인다. 현재 시총 기준 PER 10정도 나오는 수준

자산 및 현금흐름

현금성 자산은 400억 정도

이자발생부채는 914억으로 줄어드는 추세이다. (19년도 6월 968억)

역시 폐기물 산업 특성답게 매출채권이나 재고자산은 깨끗한편

배당

19년도까지 배당은 없었음

레인메이커님 말처럼 차입금을 갚는게 우선으로 보인다.

스토리

잔여매립량과 새로 충원하는 매립량을 고려하면, 최소 6년간의 먹거리는 나올 것 같다

현재 쓰레기가 많아 매립지 판가는 계속 오를 것으로 생각된다. 님비 현상 + 허가 받는 과정도 복잡해서 뭐 늘리고 싶다고 막 늘릴 수 있는게 아니고 허허

http://www.thebell.co.kr/free/Content/ArticleView.asp?key=202008191502057000107685&svccode=01

[핫섹터 폐기물 투자]제2수도권 매립지·규제 강화 등 호재…성장 기대감

국내 최고 자본시장 미디어 thebell이 정보서비스의 새 지평을 엽니다.

www.thebell.co.kr

http://www.joongboo.com/news/articleView.html?idxno=363444573

코로나19에 일회용품 사용 증가… 이후 ‘쓰레기 대란’ 찾아온다 - 중부일보 - 경기·인천의 든��

정부 정책들이 코로나19로 인해 방역과 환경 보호 사이에서 딜레마를 겪고 있다.코로나19 감염 우려로 배달 주문 급증과 일회용 용기 등 일회용품 사용이 늘면서 자연스레 생활 쓰레기가 급증하�

www.joongboo.com

올해 PER을 보수적으로 10.5 ~ 11 정도로 생각하고 내년 PER을 예상해보자.

올해 반기 순익에서 일단 2배씩 하고...

- 건설폐기물 중간처리 1040억 / 110억

- 폐기물 최종처분 418억 / 218억

- 자동차재활용 600억 / 11억

- 연결조정 42억

건설 폐기물은 내년에 더 좋을 예정. 120~130억 예상 (+15% 드리겠습니다...)

폐기물은 여전히 매립량은 부족하므로 판가가 20% 정도 올라가면, 순이익은 30% 이상 오를 것이다. 280억 드리겠습니다.

고철가격은 올라갔으니 자동차재활용은 지금보다 상황이 좋아질 것으로 기대된다.

kg 당 300원 수준까지 올라왔다고.. (https://www.ebn.co.kr/news/view/1448229)

20억 드리겠습니다.

내년도 naive 예상 당기순이익 = 120~130억 + 280억 + 20억 + 50억 (연결조정) = 470억

21년도 예상 PER = 8.0x

방향성이 맞다. 가격도 괜찮다. 하지만, 주가가 크게 오르고 있지는 않은데... 뭐 나만 이런 사실을 알고 있을리는 절대 없고 내 생각에 주가가 못올라가는 이유는

- 매립지? 어 그거 허가받은 거 다 쓰면 이익 안나오잖아?!

- 폐기물 가격이 계속 오를 수 있겠어? 정부 리스크가 꽤 있어 보이는데

라고 생각한다.

매립지는 자세히 조사해보니, 이 속도라면 최소 6년간은 이익을 뽑아낼 수 있고, 기존 매립지를 확장하는 것은 신규로 개발하는 것보다 용이하며, 한 번 매립지를 개발해봤던 업체라면 6년간 꿀빠는 동안 다른 부지를 추가 확보할 수도 있을 가능성이 높다고 생각된다.

정부 리스크는 인정한다 ㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋ 와 뭔 짓을 할지 모르겠어... ??? : 오늘부터 폐기물 처리장은 공공재입니다

9월 14일 속보 - 유상증자 및 M&A

유상증자 800만주 700억원 규모, 제3자배정 신주는 8677원 (할인율 10%) 11월 13일 상장 예정

530억에 <영흥산업환경> M&A (건설폐기물 중간 처리 및 소각 업체)

작년 기준 매출액 241억에 순이익 10억 (인선이엔티 건설폐기물 규모의 1/5 규모로 추정)

소각 / 스팀 사업을 하고 있네... 와 이건 좋은데? 개인적으로 코엔택이 peer group 대비 valuation이 좋은 2가지 이유 중 하나를 소각 / 스팀 사업이라고 생각하고 있었다. (다른 하나는 배당 ㅎㅎ)

이제 인선이엔티도 소각 / 스팀 산업에 들어가는구나 오호

230억에 <파주비앤알> M&A (건설폐기물 업체)

작년 기준 매출은 114억, 순이익은 8.4억정도 내고 있고... (인선이엔티 건설폐기물 규모의 1/10 규모로 추정)

단순 건설폐기물 업체의 수익성이 인선이엔티보다 좋지 않은 이유는 매립 비용 때문이다. 건설 폐기물 처리 과정에서 최종적으로 매립을 하긴 해야 하니까.. 하지만 인선이엔티와 합쳐지며 수직계열화된다면 이익률 측면에서 조금더 개선되지 않을까 조심스레 생각해본다.

다시 한 번 시총을 계산해보자.

806.7만주 정도가 추가되면 상장주식수는 4,645.8만 주가 된다.

주당 9850원이라면 (9월 14일 종가기준) 시총 4576억

두 회사 모두 지분을 100% 취득하므로 내년부터는 (올해는 정확히 모르겠네요.. 취득하는 시점부터 계산하나? 혹시 아시는 분 계시면 댓글 부탁드립니다 ㅎㅎ) 두 회사의 이익 모두 잡힐거고.. 이익률 개선 + 건설업황 개선으로 11억, 25억 드리겠습니다.

그러면 내년도 navie 예상 순이익 = 470억 + 11억 + 25억 = 506억

M&A이후 21년도 예상 PER = 4576 / 506 = 9.04

여전히 나쁘지 않은 가격 ㅎㅎㅎ

올해 예상 순이익 370 ~ 380억 기준으로는 PER 12.x 나오는 중

아이에스 동서는 45.07% 지분을 가지게 될 예정

결론

- 인선이엔티 괜찮은 가격 (유증 고려 올해 PER 12.x / 내년 PER 9.x - PER은 제 추정입니다)

- 확실한 방향성 (올해 괜찮고, 내년과 내후년 더 괜찮아질 것)과 매립은 경기를 크게 타지 않음

- 이번 M&A는 소각/스팀 사업을 영위할 수 있고, 합병한 회사들과 시너지를 낼 수 있다는 점에서 긍정적. 유증 규모도 딱 적절했다고 판단됨. (인선이엔티는 차입금이 꽤 있어 현금을 모두 쓸 수 없는 상황)

- 한 가지 의문 : 현재 증권사는 올해 PER 14 내년 합병 이후 PER 12 보고 있던데.. 그거보다 실적 잘나오면, 주가가 움직이려나??? tracking 해볼 예정

레퍼런스 및 참고자료

'주식 공부 기록하기 > 02. 기업분석' 카테고리의 다른 글

| 사람인에이치알 분석 (2020 11 19) (0) | 2020.11.19 |

|---|---|

| 현대건설기계 분석 (2020 09 25) (0) | 2020.09.26 |

| 유진기업 다시한번 톺아보기 (2020 09 10) (0) | 2020.09.10 |

| (이제는) 삼일씨엔에스 분석 (2020년 8월 24일) (2) | 2020.08.24 |

| 씨에스베어링 분석 (2020년 8월 19일) (2) | 2020.08.20 |