- LG디스플레이 10.5G OLED 투자 지연에 관한 뉴스

[영상] LG디스플레이 10.5G OLED 투자 지연에 관해 - 전자부품 전문 미디어 디일렉

한: 안녕하십니까. 디일렉 한주엽 기자입니다. 오늘 이기종 기자 모시고 LG디스플레이 대형 OLED 사업. 10.5세대 공장 투자 건에 대해서 얘기를 한번 해보도록 하겠습니다. 안녕하십니까.이: 안녕하

www.thelec.kr

2020 사업보고서

당사는 OLED 제조장비의 핵심 기술은 증착기 및 증착원 기술을 보유하여 패널업체에 공급하는 사업을 영위하고 있습니다.

당사가 영위하고 있는 OLED 제조 공정을 간단히 살펴보면 폴리이미드 코팅 및 경화 → LTPS TFT 제조 (열처리 / 결정화 공정 포함) → 유기물 증착 → 봉지 → 유리기판 제거 (LLO) 공정으로 구성됩니다.

- 소형 OLED의 경우 RGB 유기물질을 각각 독립적으로 패터닝 하는 RGB 방식이 사용됩니다.

- Laser Lift Off 장비를 사용해 Glass Substrate가 떨어지게 됩니다.

- 하반 보호용 Base Film 부착

- 터치센서, 편광판, 보호필름, 커버윈도우 부착

최근 디스플레이 산업은 중국의 공격적인 LCD 투자로 한국과 일본, 대만 디스플레이 패널 업체들의 시장 경쟁력 및 장악력이 점차 악화되고 있는 실정입니다. 이에 따라 대면적 TV 시장에서 SDC와 LGD의 대면적 LCD에 대한 경쟁력 확보는 더욱 어려워질 것으로 예상되고 있기에 한국 패널 업체들의 대면적 OLED 패널 양산은 필수적인 상황입니다.

LGD가 대면적 OLED 패널에 적용하고 있는 Oxide TFT와 WRGB+ Color Filter 기술을 타 디스플레이 업체가 채택한다면 기존 대면적 a-Si LCD 라인의 backplane 장비와 Color Filter 장비를 그대로 활용할 수 있어 투자 비용이 감소함에 따라 대면적 OLED 패널의 가격을 절감할 수 있을 것으로 판단됩니다.

특히 당사가 LGD 대면적 OLED패널의 증착을 위해 공급하는 White 증착 장비는 16년 155백만달러에서 2019년 541만달럴로 연평균 51.7% 상승하며 증착 장비 시장의 성장세를 주도할 것으로 전망하고 있습니다.

(2020 사업보고서에 쓰여 있긴하지만 옛날 자료로 보인다)

LGD는 17년 7월, 20년까지 대형 및 중소형 OLED 라인에 총 15조원을 투자한다는 계획을 밝혔습니다. 특히 8G OLED 라인의 수율이 안정화된 이상 초대형 OLED라인(10.5G) 2.8조원을 투자 집행하며 OLED TV의 대중화를 앞당기기 위한 전략을 구사할 계획으로, 20년 상반기부터 파주 P10 공장 내에 차세대 10.5G 이상급의 초대형 OLED TV 양산라인 투자가 집행될 것으로 전망되고 있습니다.

또한 LGD는 중국 광저우 지역에 8.5G OLED TV 생산 설비 투자를 집행하기 위해, 중국 지방 정부와의 합작 법인 설립을 완료하였고 19년 하반기 양산목표로 진행중입니다.

당사는 증착 관련하여 증착원 및 증착 시스템을 제작하여 납품하고 있습니다.

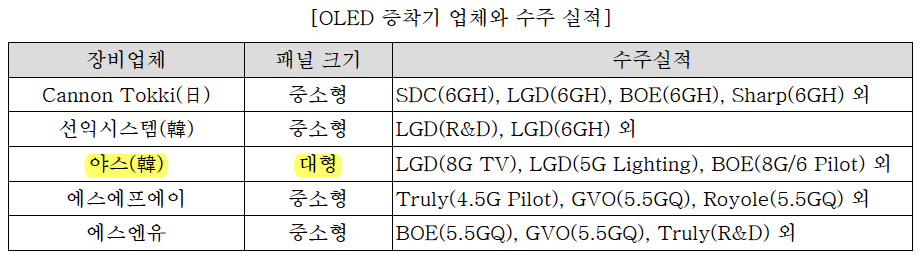

사실상 일본 Canon Tokki사의 독점 시장이었던 증착장비 시장은 당사가 13년 LGD에 세계 최초로 8G 증착 장비를 수주하여 양산에 성공하면서 사실상 독점에서 벗어날 수 있었습니다. 현재 대규모 양산 라인에 OLED 증착기 납품 실적으로 시장에서 검증된 증착기 업체는 Tokki사, 한국의 당사, 선익시스템 등 3개 업체를 뽑을 수 있습니다.

중소형은 일본의 Tokki가 양산에 성공하면서 앞서고 있으며, 대면적은 당사가 8G 개발 완료하고 양산 성공하며 기술적 우위를 보유하고 있습니다. 증착기와 증착원 모두 양산 성공경험을 보유하고 있는 당사는 전세계에서 유일한 업체이며, 특히 8G 대형 제품을 생산할 수 있는 독보적인 기술력을 보유하고 있습니다.

White OLED 방식은 8G 기판을 그대로 사용하여 증착하고 있기에 RGB 방식 대비 생산성이 6배 높은 특징을 지니고 있습니다. 또한, 화소 형성을 위해 FMM을 사용하는 RGB 방식에 대비 Open Mask를 사용하는 WOLED 공정 난이도가 낮고 공정 마진이 커서 생산성이 좋은 특징을 지니고 있습니다.

또한 유기물질이 OLED 패널에서 차지하는 원가 비중이 14% ~ 24% 수준으로 큰 비중을 차지하고 있어 증착 과정에서 유기물질의 loss율을 최소화 하는 것이 중요합니다. 당사의 In-line OLED 증착 시스템은 유기물질의 사용효율을 극대화할 수 있는 생산장비로, 8G 기판 기준 70% 이상의 물질 사용 효율을 확보하고 있습니다.

증착원 기술의 경우, 유기 물질을 가열하고 증발시키는 장치를 말합니다. 증착 공정은 기판 아래에 증착원을 위치시키고 이를 가열하여 기판에 원하는 박막을 증착시키는 방식으로 진행되고 있습니다.

- 박막 균일도 : 2% 수준의 박막 균일도를 달성하여 8G OLED 생산에 투입된 증착원은 당사의 증착원이 유일한 상황입니다.

- 물질 사용 효율

- 양산성 확보

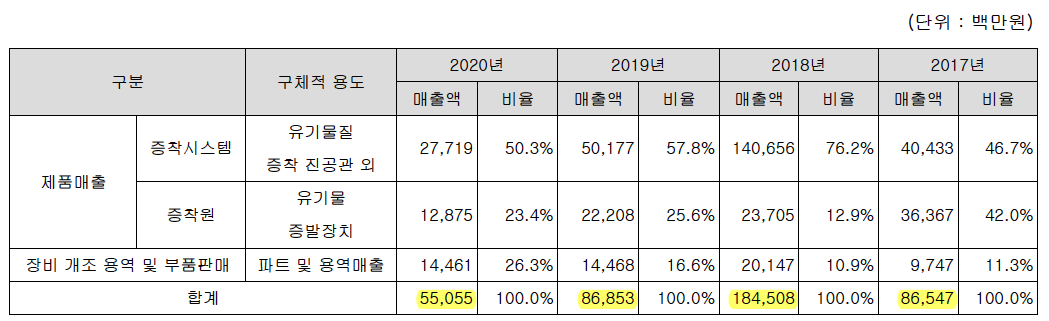

20년도 수주 잔고

- 증착시스템 : 73억, 증착원 : 199억

리포트

2018 05 31 한국투자 - 수주 문제 없지만 남아있는 실적 우려감

- 시총 2850억

1분기 매출액은 139억원, 영업이익은 12억원으로 제조 중이었던 광저우 fab 증착기가 매출로 인식되기 위해서는 공식적인 장비 발주가 나와야 하는데 5월까지 관련 수주 공시가 없어 1분기 실적에 포함되지 않았다. 대신 고객사의 기존 대형 OLED 라인 유지보수와 생산성 개선 작업, 중국 BOE향 증발원 매출액 일부가 포함되었다.

광저우 fab은 기초공사가 상당부분 진행됐고 아직은 장비 반입 및 가동 일정이 연기되지 않는 분위기지만, 중국의 승인이 3분기로 연기될 경우 valuation과 투자 심리 악화는 장기화될 것으로 보인다. 하지만 장비 제작이 진행중인 이상 여전히 연간 실적이 하향될 여지는 적다.

LGD의 10.5G OLED 투자와, LCD 라인의 전환투자 가능성, 중국향 OLED 증발원 수자가 19년까지 이어질 전망이다.

2018 08 29 한국투자 - 대형 OLED가 대세

- 시총 3110억

- LGD 8G OLED 전환 및 10.5G OLED투자가 내년까지 지속

- (실제 찾아보니 10.5G는 20년 1월 잠정중단 공식화되었고, 광저우 fab은 30K/월 1차 가동까지만 진행되었다)

2분기 매출액은 635억원, 영업이익은 182억원으로 영업이익이 전분기 대비 1,468% 증가했는데 광저우 fab 증착기 매출 인식이 2분기에 집중됐기 때문이다.

LGD 8G OlED 전환에 필요한 증착기는 늦어도 1분기까지는 수주가 나올 전망이라 19년까지 성장 지속을 예상한다.

BOE는 작년에 야스의 R&D용 증착기를 발주한 전력이 있지만 대규모 투자는 아직이다. 우리는 19년 내로 중국이 대형 OLED 투자를 확정하고 시장에 진입할 것으로 예상하며 (흠.. 아직까지 없었던듯? 중소형 OLED는 들어오던 것 같던데..) 야스의 증착기를 사용할 것으로 예상한다. 야스가 유일하게 양산 이력을 보유하고 있기 때문이다. 설령 잉크젯 프린팅을 전면 활용하더라도 OLED 증착 공정에 야스의 증착기가 필요한 무기물 증착 공정이 있어 최소한 일부 수주를 예상한다.

향후 주가 방향성은 OLED TV 및 패널 수요, LGD 10.5G OLED 투자 속도, 그리고 궁극적으로는 중국의 대형 OLED 투자이다. 대형 OLED가 확산되면 증착기 독점업체 야스의 수주는 빠르게 증가할 것이다.

2019 02 25 한국투자 - OLED 증착 장비 기술력의 재평가 예상

- 시총 2770억

18년 영업이익 442억. LGD 광저우 FAB 첫 번째 증착기(30K/월) 인도가 작년 4분기 완료된 이후 두 번째 증착기(30K/월) 생산도 약 70% 진행된 것으로 파악된다.

4분기에 증착기/증발원 신규 수주가 없었지만 1분기말 ~ 2분기초 LGD P10 공장 10.5G OLED 라인에 대한 정식 PO가 나와 상반기 매출로 인식될 전망이다. 처음으로 기말배당 주당 500원을 결정했고, 일회성이 아닌 지속적인 주주환원 정책임을 밝혔다.

OLED 기술을 중심으로 TV패널의 프리미엄화가 중국 패널업체에게 확산된다면 중국 고객사도 확대 가능하다. 중소형 OLED 라인에 공급되는 증발원도 18년에는 두 건의 수주(BOE B11 phase 1~2, 총 318억원)밖에 없었지만 BOE가 애플 아이폰용 OLED 패널 공급을 목표로 가동중인 B11 라인에서도 수주가 계속된다는 점이 증발원 추가 수주 가능성을 높이고 있다.

19년도 10.5G OLED 증착기 매출인식으로 매출액 2,100억원. 영업이익 472억원을 예상한다.

2019 04 05 키움 - 독보적인 경쟁력 주목

- 시총 2892억

야스는 3Q19에 LG향 10.5G OLED 증착기 수주가 전망된다. 10.5G 증착기는 8.5G 증착기 대비 요구되는 기술력이 더욱 높아져, +30% 이상의 판가 인상이 예상된다. (실제로는 수주가 없었다 → 전방 산업 업황에 depdent한 이연된 수요)

BOE B11 phase 1, 2 모두 야스의 증발원이 단독 공급되어 왔으며 이는 동사의 기술 우위를 방증한다. 2Q19에는 BOE B11 ph3향 증발원 수주가 전망되고, 향후 B12향 증발원 또한 동사가 단독 공급할 것으로 예상된다. LGD 및 BOE향 증발원 수주 레퍼런스를 통해 1H19에 신규 고객사를 확보할 것으로 기대되며, 중국의 OLED 투자 확대시 지속적인 수혜가 전망된다.

2019 06 18 하나금투 - 대형 OLED 증착시스템 독점 업체, 향후 고객사 다변화 가능성

- 시총 2847억

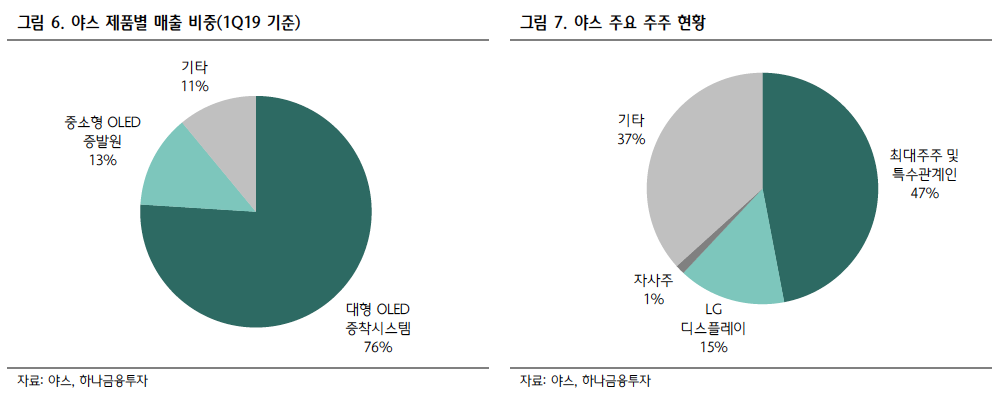

매출 비중은 대형 OLED용 증착시스템(증착기 + 증발원) 76%, 중소형 OLED용 증발원 13%, 기타 11% 순이다. 대형 OLED 제품이 주력인 만큼 글로벌 유일한 OLED TV 패널 제조사인 LGD가 최대 고객사이다.

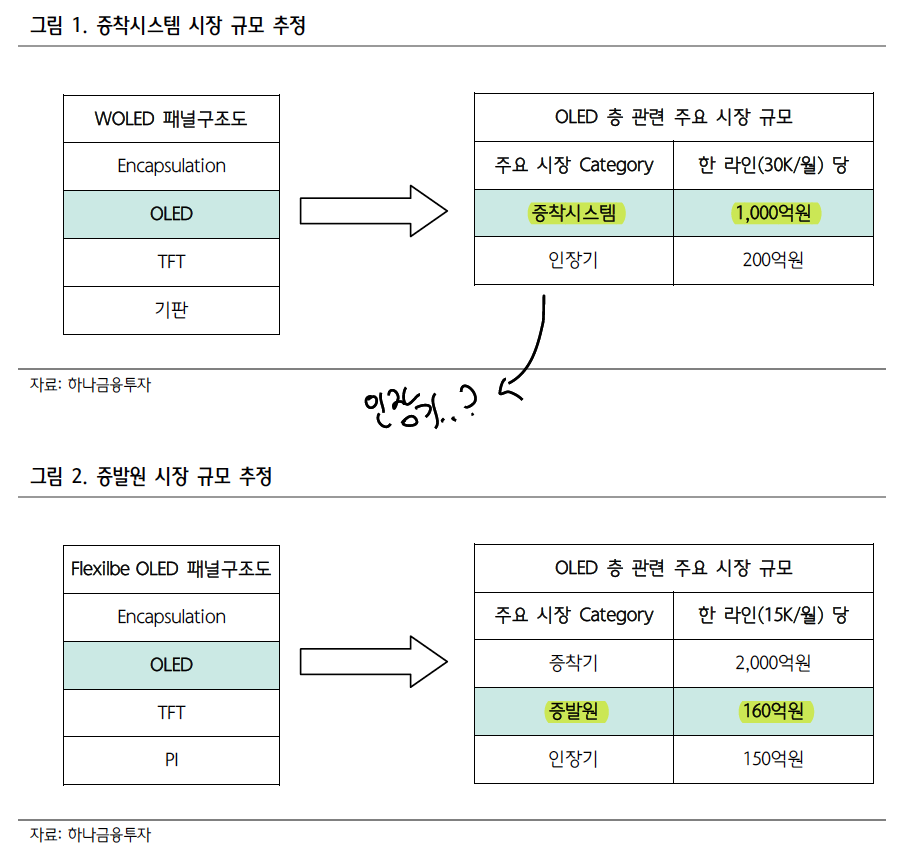

- 독점력 : LGGD의 대형 OLED 증착시스템 장비 시장을 독점하고 있다. 그동안 LGD가 국내에 60K/월 (OLED TV 패널 출하 대수 기준 300만대) 규모의 대형 OLED CAPA를 투자하는 과정에서 야스가 증착시스템을 독점 공급했다. 이후 광저우 60K/월 추가 투자 과정에서도 증착시스템 독점 공급이 유지되고 있으며, 라인 1개 (30K/월)당 약 1,000억원 수준의 증착시스템이 형성되고 있다.

- 높은 수익성 : 디스플레이 장비 업종 평균 영업이익률인 약 10% 대비 높은 수준의 수익성을 유지하고 있다.

- 고객사 다변화 가능성 : SDC or 중국의 대형 OLED 진입 가능성

현재 PER 6.4배로 단일 고객사 비중이 지나치게 높은데 따른 디스카운트로 판단된다. 향후 대형 OLED 고객사 확대시 valuation discount는 해소될 수 있다고 판단된다.

LGD 10G 투자 돌입 및 삼성과 중국의 투자 확대 cycle 구간에서 OLED 장비/소재 바스켓 매수시 관심 가져야할 종목이라고 판단된다.

- 인장기 : OLED Mask 인장기는 OLED 증착공정에서 FMM과 OMM을 평평하게 늘리는데 사용되는 장비로서, Mask를 평평하게 당겨 프레임에 용접, 부착하고 필요 없는 부분을 잘라내게 할 수 있다

- (어차피 WOLED는 FMM 안쓰일 것 ㅋㅋㅋ - 틀릴 수 있음 ㅋㅋ)

2019 06 27 한국투자 - 유일무이

- 시총 : 3660억

SDC가 QD-OLED 기반의 프리미엄 TV 패널 시장 진입을 준비하고 있다.

10.5G OLED 투자와 중국 및 SDC까지 OLED 기반의 프리미엄 TV 패널 비중이 계속 상승할 것이란 전망에 변화가 없다.

LGD E4 라인에 야스의 증착장비를 사용한 총 2개의 8G 대형 OLED 라인이 양산 가동중이다. 생산성과 수율을 입증했고, 증착장비 속도 개선으로 생산능력도 증가했다. 여기에 광저우에 2개읜 라인이 양산에 투입되고 추가 투자도 집행되면 더 많은 양산 레퍼런스를 가지게 된다.

중국 BOE와 CSOT가 대형 OLED 패널에서 잉크젯 프린팅 공법을 이용한 패널을 연구 중인데, 우리는 잉크젯 프린팅을 활용하더라도 일부 세부 공정에서는 야스의 증착기를 사용해야 하는 것으로 추정하고 있다. soluble 소재 적용이 어려운 EIL, ETL, 짧은 수명의 Blue 발광층이 증착 방식만을 사용해야 하는 대표적인 소재이다.

또한 잉크젯 프린팅 공정에 수율 (혹은 원가) 이슈가 발생한다면 중화권 업체들도 야스의 대형 OLED 증착 장비 방식으로 전환해야 할 수 있다.

정식 발주가 나오면, 진행률 기준으로 매출액을 산정하게 된다.

결론

디스플레이 산업을 공부했다면 거의 답지 보고 푸는 수준이었다...

대형 OLED는 LGD가 아주 높은 점유율을 가지고 있다. OLED가 LCD와 가장 다른 점은 증착 부분이다. LGD 증착기는 야스가 납품했으며, 사실상 대형 OLED 증착기로써 유일한 장비업체이다. --- (1)

OLED 전방이 요즘 좋다. --- (2)

biz.newdaily.co.kr/site/data/html/2021/04/09/2021040900002.html

가격경쟁력 갖춘 OLED TV… 올해 성장 가속

신종 코로나바이러스 감염증(코로나19) 여파에 따른 '집콕' 문화 확산으로 프리미엄 TV 수요가 늘어나고 있다. 특히 OLED TV 수요가 급증하며 LG전자를 비롯한 OLED 진영의 실적 성장이 기대되고 있다

biz.newdaily.co.kr

(1) + (2) -> YAS 무조건 상승

다행히 4월 13일 오전 7시 LGD 광저우 추가 증설 관련 기사를 보고 머릿속을 '번뜩' 했으며, (어 야스라는 회사 있지 않았나? - 와 이거 어케 생각했냐.. 이름이 특이해서 기억하고 있었다 ㅋㅋ LGD 비아트론 야스 이정도..) 다행히 2000억 언더에서 일부 담을 수 있었다.

하지만 내가 공부가 조금 더 잘되어 있었더라면... (위의 내용은 어제 장이 모두 끝나고 시간을 내어 수집한 내용이다.)

리포트를 미리 정리하고, 사업보고서 f/up을 미리하고, valuation을 미리해두었더라면... OLED 잘 팔리는건 3월부터 알던건데, 1) 더 많은 비중으로 2) 더 싸게 살 수 있지 않았을까??

정말 target zone이었는데.... 아쉬우면서도, 과거에 디스플레이 공부를 한 보람이 있구나 라는 생각이 들었다.

어쨌거나 반성합니다.... 미리 물 들어올 곳을 찾아 떠나는 여행...

결국 기업 pool을 꾸준히 늘리고 관리해야 한다. 한 3년 하면 어느정도 올라올듯 ㅋㅋㅋㅋ

'주식 공부 기록하기 > 02. 기업분석' 카테고리의 다른 글

| 야스 IR 기술분석보고서 정리 (0) | 2021.04.25 |

|---|---|

| 2021 04 18 LS전선아시아 - 개별 리포트 tracking (0) | 2021.04.18 |

| 2021 02 17 동국제강 분석 (0) | 2021.02.18 |

| 2021 02 08 포스코강판 분석 (0) | 2021.02.16 |

| 2020 01 31 포스코 분석 II 숫자, 그리고 스토리 (0) | 2021.01.31 |