회사 정보

- 시총 3096억

- 상장주식수는 7731만주 정도 (자사주 630만주 포함)

엄청나게 많은 자회사들

- 상장되어 있는 자회사들과 반기보고서 [사업의 내용]에 나오는 자회사들만 간략히 정리

- 동양과 유진투자증권 가치는 8월 14일 기준

본업은 레미콘과 건자재유통 (에이스하드웨어, https://www.ace-hardware.co.kr/display/mallMain.do)

자 이제 간단히 회사 파악했으니 BM으로 넘어가보자.

BM - 별도

BM은 별도만 다룰 예정이다. 아직 지주회사 Valuation에 익숙하지 않기도 하고, 이 회사를 보게된 계기가 본업이 턴할 조짐이 보여서 이기 때문이다.

레미콘

레미콘 산업 특징

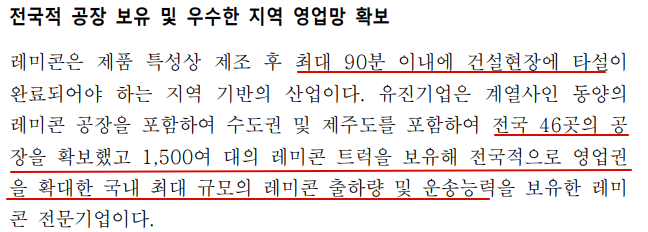

콘크리트가 굳으면 안되기 때문에 공장 → 건설현장까지 60분 ~ 120분 이내에 도착해야 한다 (온도에 따라 조금씩 다르다고 한다) 때문에 지점이 넓게 많이 있을 수록 유리

서울에 있는 공장에서 대전 건설 현장을 커버할 수 없음.

유진기업 레미콘 친환경 인증

- 유진기업은 최초 친환경 2단계 인증을 받았다고 한다. 녹색건축인증 심사시 가점 혜택이 있고, 녹색건축인증을 획득하면 건축물 기준 완화, 취득세 감면 등의 혜택을 받는다고 한다. (경쟁사는 대부분 1단계 인증이며, 2곳은 2단계 취득 도전 중이라고 들음) 경쟁사 대비 강점 중 하나

레미콘 산업 전반적인 근황

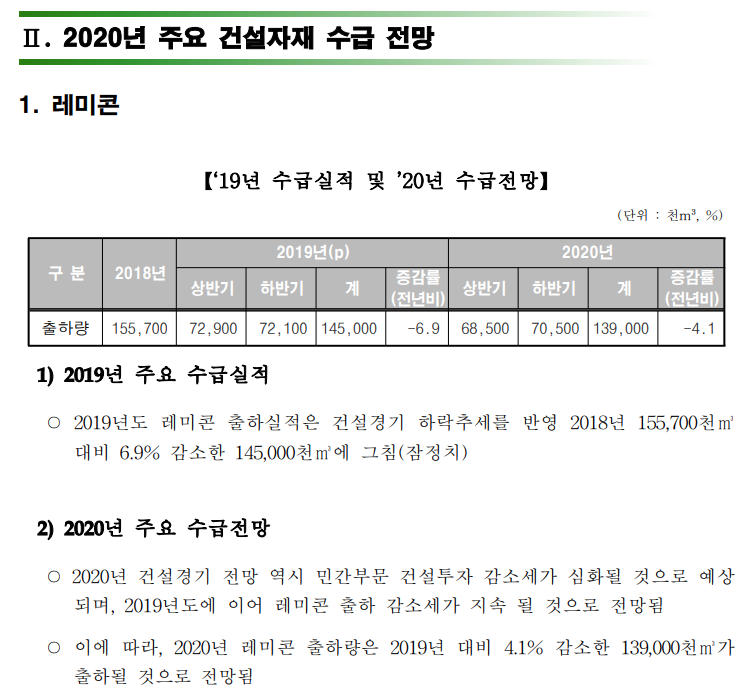

- 전방산업인 건설업에 직접적인 영향을 받으며 레미콘 출하량은 17년도 피크 이후 지속적으로 감소세에 있다.

- 18년도 1.55억m^3, 19년도 1.45억m^3 (p), 20년도 1.39억m^3 (E)

저 빨간 네모 박스는 무시하자 17년도부터 있던 멘트이다.... 아이고 이런거 업데이트좀 해주지 ㅠㅠ

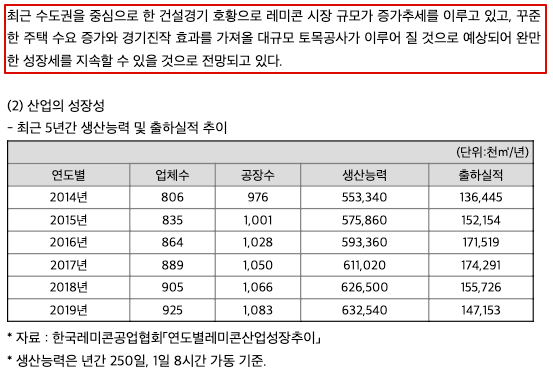

연도별 생산능력, 출하실적을 보면 레미콘 사업이 쉽지 않다는 사실을 알 수 있다.

유진사업 레미콘 근황

실제로 유진기업 반기보고서에서도 레미콘 산업 전체의 출하실적이 17년 이후로 확확 꺾이는 것을 확인할 수 있다.

2020년도는 단순히 2배했다. 실제로 레미콘는 계절적 특성이 있다고 한다.

- 비수기 : 1~2월, 7~8월 장마기간

- 성수기 : 특히 4~6월, 추석전 20여일

유진기업의 레미콘 정리

- 레미콘 단일 2위, 연결기업인 동양까지 고려하면 1위

- 수도권 및 경기권 중심 영업

건자재 유통

- 매출은 계속 늘고 있지만 아직 분기당 50억 수준의 영업적자.. 패스...

- 하이마트를 잘 키워서 롯데에 판매한 적이 있다 정도..?

숫자

연결 개요

매출액은 1.4조 이상, 영업이익 1100 ~ 1300억 사이 (컨센)

20년도 반기 매출 : 6978억, 영업이익 700억, 당기순이익 530억

부채비율이 비상식적으로 높아 보이는 100% 자회사 (비상장) 으로 저축은행이 있기 때문

배당은 주당 150원 수준으로 돈을 못벌때도 챙겨주었음, 현재 주가 기준 3.74%

현금흐름

경쟁이 치열하기는 하지만 CAPEX에 엄청난 돈을 때려 붓는 형태는 아님

(어느정도 성숙해진 BM, 여유있는 당사 CAPA 때문으로 추정)

OCF는 15년 970억, 16년 1085억으로 피크를 찍었었고 17년 481억, 18년 764억, 19년 461억, 20년도 반기 271억

PBR 0.36 수준 과거에 0.5 ~ 0.6 사이에서 놀았는데 지금은 0.3x 수준

별도 기준 자본 분석

현금성 자산 대략 1000억 원 정도

단기 부채가 3000억 정도 있음

장기 부채는 1170억 정도

별도 기준 부채비율이 꽤 높네, 지급 이자 금액 체크

19년도 기준으로 190억 정도의 이자를 지출했고 20년도 반기는 76억 지출 (금리가 인하되서 이자비용이 좀 줄었네?)

별도 기준으로 봐도 부채가 꽤 많고 이자를 꽤 많이 내고 있음.

-

긍정적인 측면은 금리가 인하되었고 부채비율이 꾸준히 낮아지고 있다는 점 (94% → 82%)

-

부정적인 측면은 영업이익의 1/2~ 1/3이 이자로 나가고 있다는 점

-

희한한 측면은 파생상품으로 이자비용 보다 돈을 더 번다는점 ㅋㅋㅋㅋㅋ 15~19년도 기준 (뭐야? ㅋㅋㅋㅋ )

현금과 상장자회사 금액을 빼면...? (20년 8월 18일 종가 기준)

- 3096억(시총) - 653억 (동양) - 700억 (유진투자증권) - 1200억 (현금) = 543억 ㅋㅋㅋㅋㅋㅋ

- 별도 기준 반기 OCF 126억 해주고 내년, 내후년 업황이 좋아질 회사가 543억 ㅋㅋㅋㅋㅋ

- 심지어 저축은행 가치는 전혀 매기지도 않은 금액... 뭐지..? 와 이거 다칠 수가 없을 것 같은데?

스토리

최근 뉴스

http://www.m-i.kr/news/articleView.html?idxno=738392

- 20년도 8월 17일 기사, 레미콘 시장에서 치킨 게임이 벌어지고 있다는 내용

- 건설, 부동산 침체에 따라 지속적으로 출하량이 줄어들고 있지만 공장은 늘어나고 있는 상황 → 단가하락 (실제로 유진기업 분기보고서에서도 단가 하락을 확인할 수 있었음)

https://www.edaily.co.kr/news/read?newsId=02072966625836160&mediaCodeNo=257&OutLnkChk=Y

-

2020년 7월 22일 (수정) 기사, 올해 10월에 도시관리계획 변경안 결정이 고시되고 21년도부터 본격적인 삼표 레미콘 부지 이전, 철거가 시작된다.

-

목표는 2022년 6월까지 완료

-

-

수도권 중심의 재건축, 재개발이 예정되어 있고 (팩트체크 필요, 관련 통계 볼 수 있는 곳 아시는 분 댓글 부탁드립니다 ^^;;) 수도권 근처 레미콘 공급이 줄어들기 때문에, 이 지역 공급 쇼티지가 일어날 수 있는 가능성 있음

-

유진기업의 경우 서울에 공장이 위치하고 있지는 않고, 서울 근처 경기에 위치해 있음

결론

- 지주회사 성격도 있으면서 본업이 시멘트라서 거의 주가가 바닥을 기는 중... 정말 더럽게 싸다

- 레미콘 수요가 반등할 수 있을까에 대한 답이 yes라면, 가장 좋은 기업 (레미콘 상장사도 쭉 한 번 봐야 되는데... 언젠가 보겠습니다...)

- 삼표레미콘이 부지 이전을 해야 하는 상황에서 유진기업은 수도, 경기권에 집중되어 있다

- 친환경 강점이 있으며 많은 CAPA 를 커버할 수 있다 (어쨌거나 삼표 빼고 단일 기준 업계 2위)

- 건설이 턴하면 좋아질 기업 1순위 → 건설 언제쯤 턴할까? 슬슬 시작할 것 같던데... 턴하는 것 보고 사면 늦을 것 같기도 하고 음..

- 3.75% 수준의 양호한 배당이 확정적으로 나오니 살짝 이르게 사도 괜찮을 것 같다는 naive한 생각

- 건설 경제 반등 사실수집 + 지표 트래킹을 조금더 해보고 매수여부는 결정하자! (물론 공부 동기부여 차원에서 포트의 1~3% 정도는 가볍게 담을 수 있죠 ^^;;)

레퍼런스

파일 첨부

한 줄 comment

지주회사 분석 너무 어렵네요 고수 분들 좋은 자료/방법 있으면 공유 부탁드립니다 ㅠㅠ

'주식 공부 기록하기 > 02. 기업분석' 카테고리의 다른 글

| 현대건설기계 분석 (2020 09 25) (0) | 2020.09.26 |

|---|---|

| 인선이엔티 분석 (2020 09 15) (0) | 2020.09.16 |

| 유진기업 다시한번 톺아보기 (2020 09 10) (0) | 2020.09.10 |

| (이제는) 삼일씨엔에스 분석 (2020년 8월 24일) (2) | 2020.08.24 |

| 씨에스베어링 분석 (2020년 8월 19일) (2) | 2020.08.20 |