Summary

LCD TV 패널 가격이 가파르게 상승하며 주요 TV 세트 업체들의 수익성 악화 우려가 심화되고 있다. LCD 산업의 주도권은 중국 정부 디스플레이 산업 지원 정책의 힘입어 한국에서 중국 업체들로 완전히 넘어갔다. 중국 업체들은 강해진 LCD TV 패널 가격 협상력을 바탕으로 지난 수년간의 적자를 보상하기 위해 패널 가격을 계속 인상할 가능성이 높다.

국내 TV 세트 업체들의 수익성 악화에 대한 고민은 계열사들의 LCD 구조조정에 따른 패널 수직계열화가 깨지면서 시작된 것이다.

향후 국내 업체들이 TV 세트 사업을 포기하지 않는다면 새로운 전략의 패널 수직계열화 노력은 반드시 필요하다. (특히 LCD TV 사업만을 하고 있는 삼성전자) 이를 위해 삼성전자는 SDC와 함께 22년에 QD-OLED TV를 출시할 것으로 알려졌다. 삼성전자는 전세계 TV 시장 점유율 1위 업체이다. 삼성전자가 QD-OLED TV 시장에 진입할 경우 그에 합당한 생산 CAPA가 뒷받침 되어야 한다. 특히 SDC는 지난 19년에 대형 디스플레이 기술 방향을 QD로 전환하고 오는 25년까지 QD 디스플레이 생산 시설 구축과 연구개발에 총 13.1조원을 투자한다는 계획을 발표한 바 있다.

이미 구축한 8.5G Q1 양산 라인 (1개, 30K/월)을 제외하면 최소한 4~5개 라인을 증설할 여력이 충분히 남아 있는 셈이다.

삼성전자가 새로운 TV 전략으로 OLED TV 출시를 본격화한다면 4Q21 ~ 1Q22를 기점으로 1) 6G Flexible OLED, 2) 8.5G QD-OLED, 3) A5 신규 공장 건설이 동시에 진행되는 SDC OLED 신규 설비 투자의 big cycle이 도래할 것으로 전망된다.

이에 따라 올해 하반기 주가 상승세를 대비한 OLED 장비 업체 및 QD-OLED 관련 소재 업체에 대한 비중 확대 전략이 필요하다고 판단된다. 특히 지난해 국내 OLED 장비, 소재 업체들의 주가는 국내 IT 업종 내 가장 부진했다. 주요 디스플레이 장비 업체들의 20년초 대비 연간 주가 평균 상승률은 전 세계 증시의 상승 랠리에도 불구하고 4% 수준에 불과했다.

OLED 소재는 OLED TV 시장 확대로 새로운 성장판이 열릴 것으로 전망된다. 전방 업체들의 대규모 투자가 주도하는 장비, 소재, 부품 업체들이 중장기적인 높은 성장 가능성에 주목할 필요가 있다.

LCD TV 세트 업체들의 수익성 악화 우려는 시작됐다.

LCD 모듈(패널 + BLU)이 LCD TV 세트 생산 원가에서 차지하는 비중은 약 54%로 가장 크다. TV 세트 업체들의 수익성을 가늠해볼 수 있는 LCD TV 패널 가격과 LCD TV 세트 가격의 비율을 살펴보면 약 35% 수준으로 TV 세트 업체들의 수익성이 부진했던 지난 17년 수준까지 근접한 것으로 추정된다.

특히 선진 시장에서 주력 제품군인 55 UHD LCD TV의 경우 LCD TV 모듈과 LCD TV 세트 가격의 비율이 역사적 고점을 넘어섰다. TV 세트 업체들의 수익성이 크게 악화되고 있는 것이다.

TV 세트 업체들이 디스플레이 패널을 수직계열화 할 경우 패널 가격 협상에서 이점을 가질 수 있기 때문에 경쟁사 대비 안정적인 수익성을 앞세워 TV 시장 점유율 확대에 유리한 위치 확보가 가능하다.

당초 SDC는 20년도 말을 기점으로 LCD 사업을 모두 접을 계획이었지만, COVID-19로 인한 LCD 패널 공급 부족 사태가 발생하면서 삼성전자 VD 사업부의 강력한 요청으로 1년 가량 연장하기로 결정한 바 있다.

지난해 하반기 이후 큰 폭으로 LCD TV 패널 가격이 상승했음에도 불구하고 지난 4분기에 SDC LCD 사업부문이 적자를 기록한 것으로 추정된다는 점을 감안할 때 LCD 사업 중단 가능성은 높아 보인다.

반면 LG 디스플레이는 생산 효율화를 위해 국내 LCD 라인 구조조정을 거치면서 LCD TV 패널 생산 비중이 축소됐지만, 여전히 7G 100K/월, 8.5G 400K/월 규모의 Capa가 가동중이다.

삼성전자의 TV 시장 전략

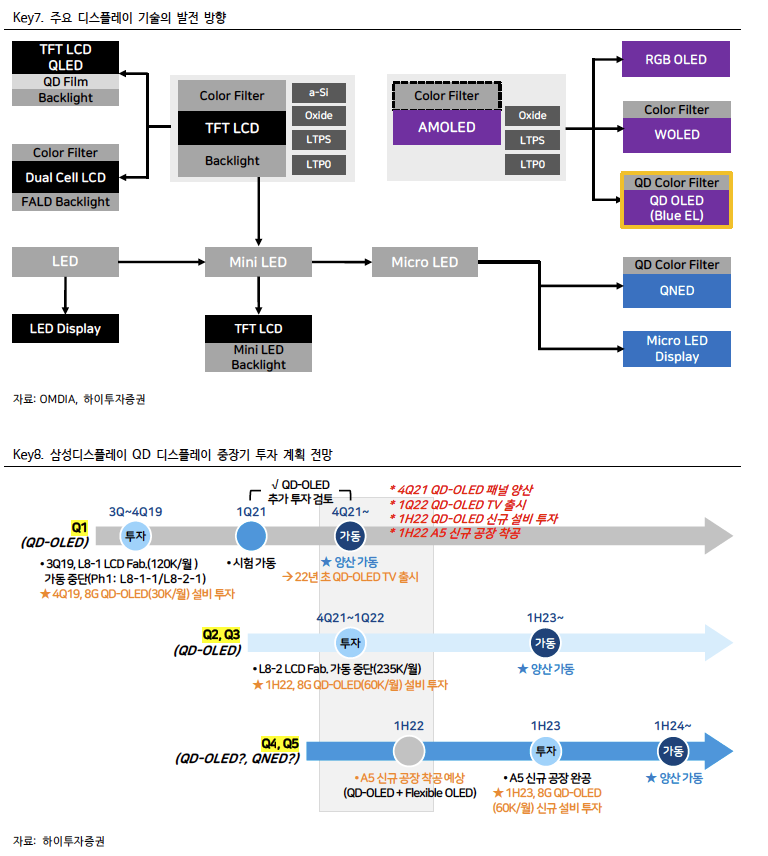

고려해볼 수 있는 후보 기술로는 1) QD-OLED 2) QNED(QD Nano LED) 3) Micro LED 등을 꼽을 수 있다.

삼성전자 QD-OLED TV 출시 가능성 부각

최근 언론에 따르면 삼성전자는 SDC와 함께 22년에 QD-OLED TV를 출시할 것으로 알려졌다. 새로운 TV 전략인 QD-OLED를 통해 OLED TV 시장 진입을 본격화할 것으로 전망된다. SDC는 지난 19년을 기점으로 대형 디스플레이 기술 방향을 QD로 전환하고 오는 25년까지 QD 디스플레이 생산 시설 구축과 연구개발이 총 13.1조원을 투자한다는 계획을 발표한 바 있다.

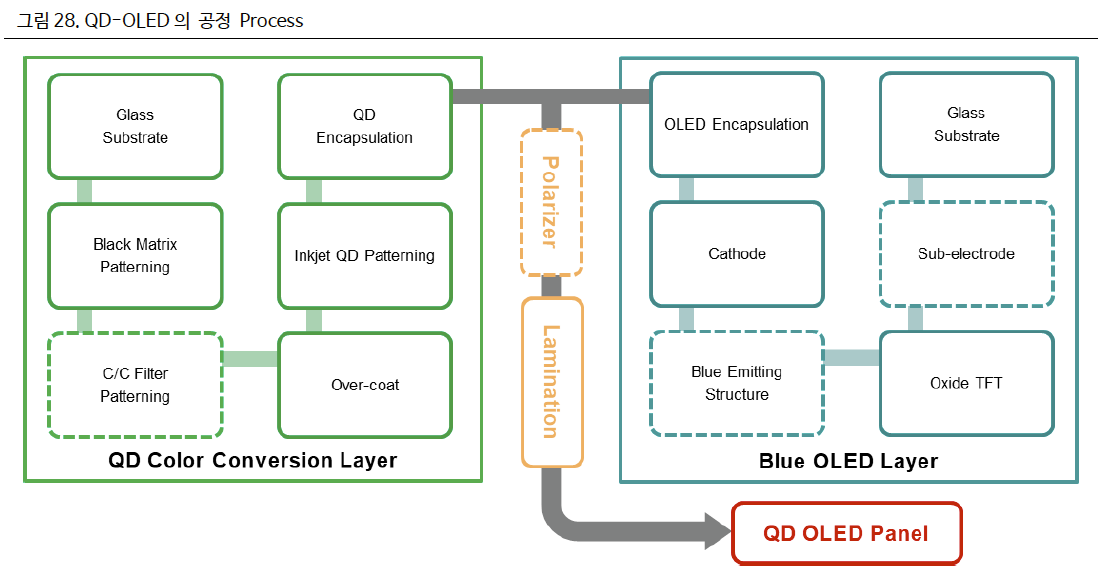

QD-OLED의 경우, WOLED와 비교할 때 'OLED 발광원 + CF'의 기본적인 형태는 동일하다. 다만, Tandem 구조의 발광원을 LGD는 white로, SDC는 blue로 활용하고 QD 소재를 추가 적용한다는 점에서 차이가 있다.

QD-OLED는 휘도와 수명, 소비전력 등을 개선시키기 위해 공정 기술 난이도가 높은 전면 발광을 채택할 전망이다. 주로 중소형 OLED에 적용되어 오던 전면 발광은 빛이 TFT 반대 방향으로 나가는 방식이다. 반면, LGD의 WOLED는 빛이 TFT 방향으로 나오는 배민 발광 구조이다. 배면 발광하는 경우 TFT를 거치는 부분은 빛이 통과되지 못하기 때문에 동일 휘도 구현시 개구율 저하로 인해 OLED 소재 수명이 짧아질 수 있다.

QD-OLED 신규 설비 투자 확대

삼성전자는 연간 LCD TV 출하량이 약 5,000만대에 달하는 전세계 TV 시장 점유율 1위 업체이다.

현재 LGD는 약 150K/월 규모의 8.5G WOLED TV 패널 생산 CAPA가 가동중이며, 올해 WOLED TV 패널 생산 계획은 7~800만대 수준이다.

현재 SDC의 국내 공장에는 추가적으로 8.5G 패널 양산 설비를 들여놓을 여유 공간이 없다. 따라서 QD-OLED 신규 설비 투자는 연말로 예정된 8.5G LCD 라인 가동 중단과 연장선에서 봐야 한다는 판단이다. L8-2 LCD 라인의 생산 CAPA 규모는 약 235K/월 규모로, 이 공간을 활용한다면 약 4~5조원을 투입하여 QD-OLED 8.5G 라인 2개를 증설할 수 있게 된다. QD-OLED 신규 설비 투자 시기는 1Q22가 될 것으로 보인다. 또한 이후 추가 공간이 부족하다는 점을 고려해볼 때 A5 신규 공장 건설도 동시에 전개될 가능성이 높을 것으로 전망된다. 올해 연말을 기점으로

- 4Q21 QD-OLED 패널 양산

- 1Q22 QD-OLED 신제품 출시

- 8.5G QD-OLED 신규 설비 투자 확대

- A5 신규 공장 착공

으로 이어지는 변화 움직임에 대해 주목해야 할 시점이다.

SDC는 QD-OLED 패널로 수익을 낼 수 있을까?

소비자들이 느끼는 QD-OLED TV의 장점이 커 패널 가격에 프리미엄이 붙을 수 있다면 고민할 필요가 없다. 반면, 소비자들이 QD-OLED TV를 통해 느끼는 기술적 우수함의 차이가 크지 않을 경우 WOLED 대비 높은 패널 가격으로 판매하기 쉽지 않을 수 있다. 현 시점에서 예단하긴 어렵지만, 우리는 보수적인 가정을 해볼 필요가 있다.

SDC의 QD-OLED 패널 가격과 현금 비용을 WOLED와 동일하게 가정할 경우 영업수익을 낼 가능성이 더욱 낮을 수 있다.

그럼에도 불구하고 당사는 TV 세트 업체들의 패널 수직계열화의 중요성을 고려할 때 SDC의 QD 전략과 설비 투자 확대의 방향성에는 변함이 없을 것으로 판단한다. 좀 더 구체적으로는 안정적인 EBITDA를 기록할 수 있다면 사업 확대 가능성은 높아 보인다.

대형 OLED에서 일정 수준의 규모의 경제를 갖춘다면 QD-OLED과 WOLED 대비 구조적으로 불리할 수는 있지만, 현금비용 상승을 최소화하며 EBITDA 흑자를 기록할 가능성은 충분히 존재한다.

궁극적으로는 QNED를 생각하고 있을 것

- 대형 디스플레이 시장 게임 체인저가 될 수 있는 QNED

SDC가 우선적으로 QD-OLED 설비 투자를 확대해 나갈 수 있을 것으로 보는 데에는 QNED가 중요한 요인으로 작용하고 있다. QNED는 차세대 QD 디스플레이 기술로, QD-OLED와 같이 QD-CF를 활용한다는 점은 유사하지만, Blue OLED 발광원 대신 용액 공정을 활용해 Particle 크기의 Blue nanorod LED를 도포하여 발광원으로 사용한다. 단일 Layer 형태일 가능성이 높은 QNED 구조가 수명과 휘도 확보를 위해 진공상태에서 3 Tandem 다층 증착 공정(약 18 ~ 20 Layer)을 거쳐야 하는 QD-OLED, WOLED 대비 훨씬 간단하며, 잉크젯 프린팅 공정상의 비용 절감 효과도 클 수 있어 원가 경쟁력이 높을 것으로 기대된다.

QNED와 QD-OLED의 구조가 상당히 유사한 만큼 기존 OLED 증착기를 잉크젯 프린팅 장비로 교체하고, 일부 설비만을 추가한다면 기존 라인을 전환해 활용할 수 있다. QD-OLED에서 안정적인 EBITDA를 기록할 수 있다면, 설비 투자를 확대해 나갈 것으로 보는 이유이다. QNED는 아직까지 기술적 난제가 많아 양산성을 확보하기까지 시간이 필요할 수 있다.

그러나 그 사이 QD-OLED 패널 물량을 확대해 1) 8.5G Oxide TFT 기판의 생산성을 높이고 2) QNED 양산 기술 확보시 QD-OLED 라인 전환을 통해 높은 원가 경쟁력을 바탕으로 본격적인 이익 실현 구간에 진입할 수 있다면 굳이 QD-OLED 신규 설비투자를 미룰 이유가 없어 보인다.

SDC의 QD-OLED 신규 설비 투자 시기는 8.5G LCD 라인 가동 중단 이후 시점인 1Q22가 될 것으로 보고 있다. 이후 추가 공간이 부족하다는 점을 고려할 때, A5 신규 공장 건설도 동시에 전개될 가능성이 높을 것으로 전망한다. 최근 시장에서 6G Flexible OLED 생산 CAPA 확대를 위해 공격적인 신규 설비 투자와 A5 신공장 건설 가능성을 기대하는 시각도 존재하나 큰 방향성은 QD 디스플레이가 결정할 것으로 판단된다.

현재 시장에서 6G OLED CAPA 증설 가능성, 그리고 A5 신공장 건설까지 기대하는 이유는 크게 3가지이다.

- 애플 폴더블 스마트폰의 출시 가능성

- iPad OLED 패널 채택 가능성

- 노트북용 OLED 패널 적용 확대

그러나 당사가 파악한 바에 따르면 애플이 적어도 2년 내 폴더블 스마트폰을 출시하려는 계획이 감지되지 않으며, OLED 패널이 채택된 iPad 제품은 22년 하반기에 1개 모델이 출시될 예정이지만 다른 모델 혹은 노트북으로의 확대 적용 움직임은 없는 것으로 보인다. 이를 고려할 때 SDC의 애플향 Flexible OLED 라인 증설 가능성은 낮다.

향후 스마트폰 패널 시장에서의 OLED 침투율 상승, 노트북 OLED 패널 적용 확대 등으로 수요가 점진적으로 증가할 경우 추가 증설이 필요하겠지만 당분간은 2Q21부터 가동 중단 예정인 7G LCD 라인의 빈 공간으로 충분해 보인다.

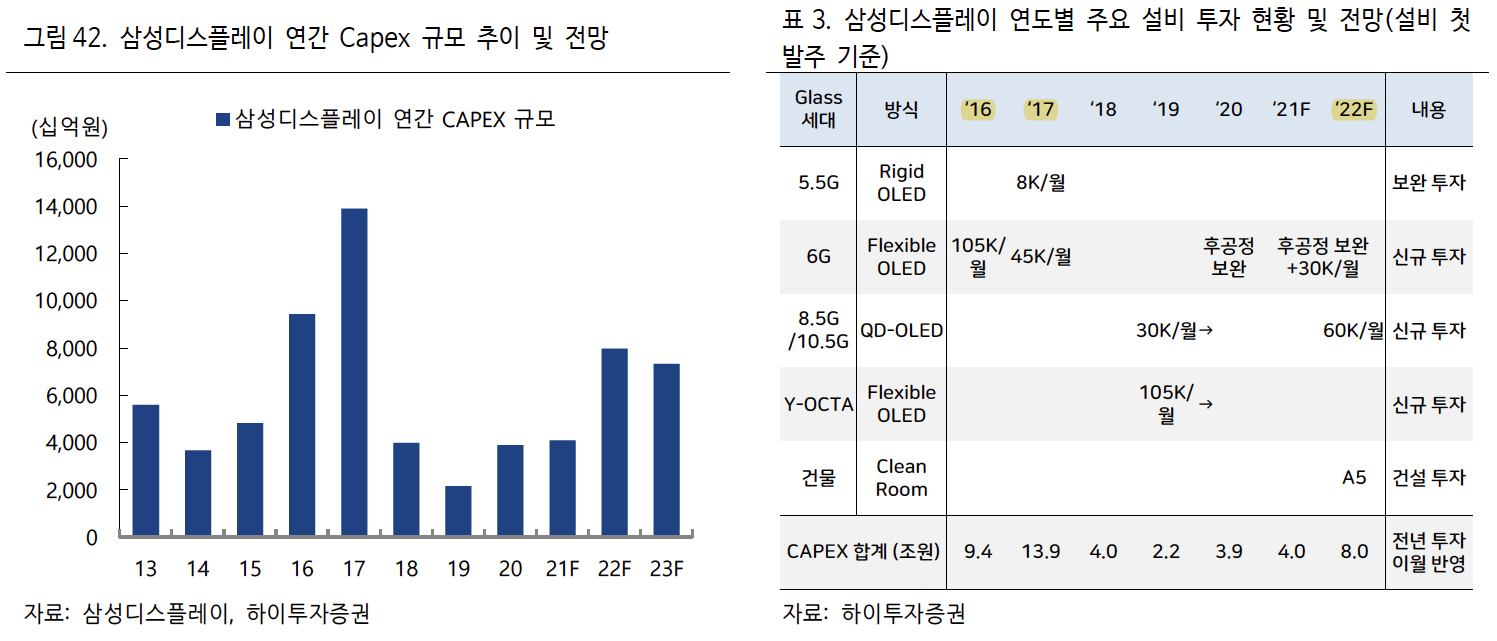

당사는 SDC의 CAPEX 규모가 다음 두 가지를 근거로 22년에 큰 폭의 증가세를 나타낼 것으로 기대한다.

- 삼성전자의 새로운 TV 전략으로 OLED TV 출시가 본격화되면서 SDC의 8.5G QD 디스플레이 신규 설비 투자 확대가 예상된다.

- 스마트폰용 OLED 패널 침투율 상승과 폴더블 스마트폰 시장 확대, 태블릿/노트북 OLED 채택 증가 등으로 중소형 OLED 패널 수요가 점진적인 성장세를 보이면서 2H21에 30K/월 규모의 6G Flexible OLED 투자가 재개될 것으로 전망된다.

이에 따라 CAPEX 규모도 21년 약 4조원에서 22년 약 8조원으로 큰 폭의 증가세가 예상된다.

대형 OLED 시장은 주류인 LCD 대비 비교할 수 없을 정도로 규모의 경제가 작다. BLU가 필요 없는 자발광 디스플레이인 OLED가 LCD와 비슷한 규모의 경제를 갖출 경우 생산원가가 더 높을 이유는 없다.

LGD는 올해 OLED TV 패널 출하량 계획이 7~800만 대 수준임을 밝혔다. 전체 TV 패널 출하량의 3% 수준에 불과하다.

삼성의 OLED TV 시장 진입으로 에코시스템이 확장될 경우 패널 생산원가 절감에 따른 수익성 개선에 긍정적인 영향을 미칠 것으로 전망된다.

OLED 장비, 소재/부품주에 대한 선제적 비중 확대 필요

삼성전자가 새로운 TV 전략으로 OLED TV 출시를 본격화한다면 22년부터 SDC OLED 신규 설비 투자의 big cycle이 도래할 것으로 전망된다.

- 6G Flexible OLED

- 8.5G QD-OLED

- A5 신규 공장 건설

이 동시에 진행되는 대규모 OLED 신규 설비 투자가 진행될 것으로 예상되기 때문이다.

20년 OLED 장비주 주가는 YTD +4% 상승에 불과했다. 즉, 변화에 민감할 수 있다는 의미이다.

SDC의 QD-OLED 관련 장비 업체로는

- 증착 : Canon Tokki

- 물류, 자동화 : SFA

- PECVD, Dry etcher : 원익 IPS

- 검사 : HB테크놀러지

- 증착용 챔버, Dry etcher : ICD

- Glass 합착기 : AP 시스템

등이 있다. 국내 업체 중 QD 디스플레이 수주액 규모가 큰 업체로는 SFA, 원익IPS 등이며, 20년 연간 예상 매출액과 시가총액 대비 QD 디스플레이 관련 수주액 비율이 큰 곳은 F&S Tech, HB테크놀러지 등일 것으로 예상된다.

QD-OLED 관련 소재/부품 업체로는

- HTL, B' : 덕산네오룩스

- a-ETL, 고굴절 CPL : 솔루스첨단소재

- OLED 소재 중간체 : 덕산테코피아

- QD : 한솔케미칼

- 저반사 코팅막 소재 : 나노신소재

등이 대표적이다.

OLED TV 시장 확대시 중소형 OLED보다 소재 사용량이 크게 증가하기 때문에 OLED 소재 시장의 판이 달라질 수 있다. 전방 업체들의 대규모 투자가 주도하는 소재, 부품 업체들이 중자기적인 높은 성장 가능성에 주목할 필요가 있다.

디스플레이 업황 전망

- 21년 중대형 LCD 출하면적 7~8% 증가

- LCD TV 패널의 대형화 추세가 가속화되고 있다는 점을 고려

- LCD CAPA 증가폭은 크지만 공급 증가폭은 작을 것

주요 핵심 부품이 심각한 공급 부족으로 실질적인 LCD 공급 증가 CAPA 증가량은 크게 하회할 전망이다.

통상적으로 면적 capa 증감률은 공급 증감폭으로 보는 것이 일반적이다. 그러나 올해는 예외적이다. 최근 DDI, Glass, PMIC 등 주요 부품들의 극심한 공급 부족 사태로 패널 생산에 차질이 발생하면서 디스플레이 수급에 긍정적인 영향을 미치고 있기 때문이다. 특히 8.5G, 10.5G 원장 Glass의 경우 장거리 운송이 쉽지 않아 디스플레이 패널 생산 공장 근처에서 Glass 공급이 이루어져야 한다. 그러나 중국발 COVID-19 영향으로 Corning, NEG 등 주요 해외 Glass 제조 업체 엔지니어들의 이동이 제한되면서 준비에 차질을 빚고 있는 것으로 보인다. 이로인해 중국 업체들의 신규 LCD CAPA들의 실제 가동 시기는 상당히 지연될 가능성이 높다.

DDI 수급 상황도 심각하다. 중대형 패널용 DDI는 8" Foundry에서 주로 0.11 ~ 0.16um 공정을 사용해 생산한다. 중대형 패널용 DDI는 제품 특성상 기술적 변화가 크지 않아 수명 주기가 긴 편이기 때문에 Foundry 업체 입장에서는 수익성이 낮은 제품으로 분류된다. 이로 인해 Foundry 업체들은 한정된 8" CAPA를 수요가 꾸준히 증가하고 수익성이 높은 CIS, UDC 용 지문인식 센서, PMIC 등에 집중하고자 하는 분위기이다. CIS, UDC용 지문인식 센서, PMIC 등의 수요 증가가 심각한 DDI 공급 부족 현상을 야기하고 있는 것이다. 올해 DDI 업계는 제품 가격을 인상해 8" Foundry 생산 단가를 올려주는 방향으로 DDI 수급 문제를 해결할 계획이지만 단기에 개선되기는 쉽지 않아 보인다.

'주식 공부 기록하기 > 01. 산업분석' 카테고리의 다른 글

| [정유화학 산업 리포트] 2020 11 30 대신증권 - 도대체 수요는? (0) | 2021.03.27 |

|---|---|

| [산업리포트 - 에너지/철강] 유진투자 ESG는 공짜가 아니다 (0) | 2021.03.26 |

| [디스플레이 산업리포트] 2021 02 15 한양증권 - OLED 디스플레이 산업 전망 (0) | 2021.03.16 |

| [디스플레이 산업리포트] 2021 02 11 유안타 - 디스플레이 (0) | 2021.03.16 |

| [디스플레이 산업리포트] 2020 06 02 키움증권 - Q것이 알고 싶다 (0) | 2021.03.15 |