점검한지 조금 된 글입니다. 감안해서 봐주셨으면 좋겠습니다 :)

숫자

손익

매출액 : 326.3억 (QoQ -8.3%) → 매출이 줄어든 이유 : 핫도그/고로케 계절적 비수기 영향 (판가가 꺾임)

영업이익 : 19.26억

당기순이익 : 12.85억 (QoQ -19.2%)

부채와 이자

이번분기에 부채비율이 늘었다. 때문에 현재 부채수준을 살펴보도록 하자.

부채수준과 이자

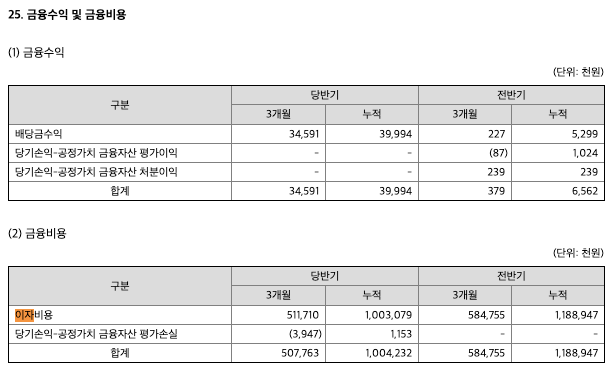

- 한 분기마다 이자 비용이 대략적으로 5억정도 나가는 중

(전환상환우선주 제외)

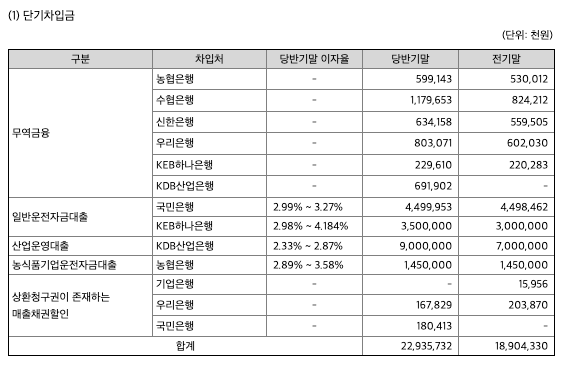

단기차입금 230억

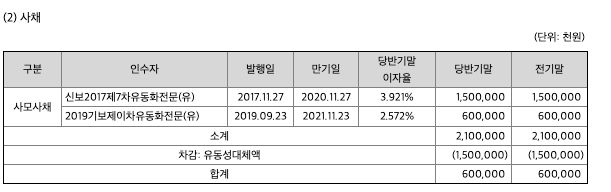

사채 6억

장기차입금 181억

주석 차입금 항목에 언급된 것으로는 총 420억 정도가 빚을 지고 있음

재무제표에 나와 있는 단기차입금 + 장기차입금은 490억 규모 (이 외에 리스부채 등도 감안하면 1분기에 5억 정도 나가는 이자가 우선 납득은 됨)

매출을 현재수준으로 유지할 수 있다면 (영업이익 20억 근처) 이자보상비율이 4를 유지하고 있어 큰 문제는 없을 듯.

재고

전기말에 비해 40억 규모의 재고가 늘었는데, 대략적으로 원재료 5억+ 제품 30억+ 상품 10억-

30억치 제품을 만들어서 쌓아두었다는 것인데, 3분기 수요를 위한 것인지 아니면 업황이 살짝 꺾인 것인지는 3분기까지 확인해보야아 알 수 있을듯

사업 현황

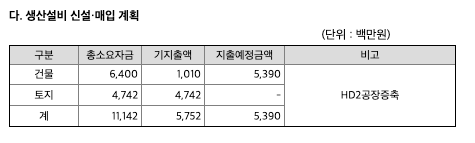

현금 50억 정도 추가 투입될 에정이다 (20년 상각시 1년에 2.5억원씩 감가상각+ →현재 영업이익으로 견딜 수 있는 수준이므로 패스) 현금이 10억정도밖에 없어서 차입금이 추가적으로 늘어날듯?

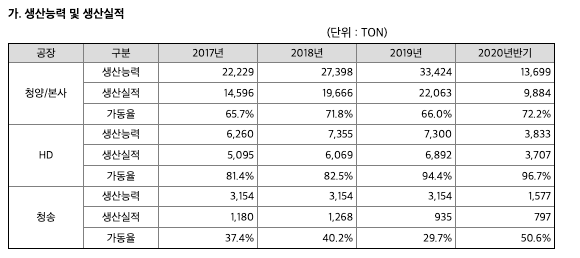

가동률은 전체적으로 올라갔지만 매출액은 꺽였는데 HMR 부문 판가가 꺾였기 때문 (4월 ~ 6월 스벅/이디야향 매판가는 증가)

- 핫도그 6528 → 6463

- 고로케 7894 → 6569

- 시럽류 : 5420 → 5654

- 스무디 4678 → 4789

- 퓨레 2232 → 2273

3분기 역시 7월 8월 9월로 여름이 껴있다 보니 핫도그 판가가 더 꺾일 수도 있어 보인다.

결론

11월 신규공장 (1200억 추가 매출 확보 가능) 건설 이후 행보가 정말 중요한 회사

업황이 계속된다면 - 소비재 기업이다 보니 지속적인 tracking이 필요함 - 1년에 당기순이익 50억 정도는 무난하게 만들어낼 수 있으며 현금으로는 100억 정도 벌어들임 (but OEM 회사이기 때문에 CAPEX가 지속적으로 필요할 가능성 높음)

여기서 멈춘다면 혹은 신규 공장이후 매출 증대와 영업이익률 증가가 같이 찾아오지 않는다면, 대략 시총 500억 정도가 적당한 수준 (8월 14일 종가, 4790원 기준 현재 683억 정도)

반대로 말하면 시총 500억 수준에서 살 수 있다면 신규공장 오픈에 대한 기대감과 실적 상승 가능성을 제쳐두고 합리적인 가격을 지불하는셈

3분기가 2분기보다 핫도그 매출이 떨어질 가능성이 높으니 (계절적 비수기) 우선 지켜보자

2020년 8월 27일 작성 - 복기

(복기하는 김에 과거 반기보고서 점검도 올립니다! 반기보고서 커버를 미리 했다면 별도 포스팅 했을 거에요... ^^)

사실 나는 반기보고서를 점검하고 8월 18일 가지고 있던 우양 주식을 평균 5013원에 전부 매도했다. (전체 포트 비중의 7% 정도, 이익실현)

매도를 결정했던 이유는,

- 반기보고서 점검 결과 3분기 보고서가 나와도 가시적인 성과가 나오기 어렵다고 생각했다.

3분기는 계절적 비수기라고 들었고, 남은 투자를 진행하기 위해서는 차입금을 더 가져와야 하기 때문이었다. - 신규 공장이 가동되면 좋아질 것에는 확신이 있었다. 하지만 1번의 사유로 2020 사업보고서가 나오는 내년 4월까지 주가는 현재 수준에서 크게 벗어나지 않고, 와리가리 할 것이라 생각했다.

- OEM 업체 시총 683억 (전환상환우선주 포함), 3분기까지 이익을 아무리 잘내도 37억... 공장은 11월 부터 가동 슬슬 시작해서 내년부터 본격적으로 시작된다고 하면 올해는 잘하면 55~60억 이익을 낼 것이고, 지금 기준 PER 11 ~ 12 수준이면 주가가 크게 벗어나지 않겠군 이란 판단이었다.

- 현금 비중을 늘리고 싶은 생각이 있었다. (비슷한 이유로 KTG를 매도했고, 현재는 42.5% 정도의 현금 비중을 가지고 있다)

- 신규 공장이 곧 가동되고 좋아질 가능성이 높은 경우, 주가가 어떻게 움직이더라에 대한 경험적 데이터가 하나도 없었다. 때문에 불안했다.

- 시장에 조정이 찾아올 것 같았다. (아직까지는 뭐 그때나 지금이나 비슷한것같다)

그리고 열흘이 지난 지금, 이베스트 투자증권 리포트도 나오고 이리온에서 방송도 탔다. (덕분인지는 몰라도) 주가는 많이 올랐고,,

(그리고 여전히 내 냉동고에는 핫도그랑 냉동딸기가 있다 ㅋㅋㅋㅋ)

더 싸게 사고 싶었던 내 욕심이었을까?? 아니면 내년 3월 전에 매수할 수 있는 기회가 올까??

아직 잘 모르겠다 더 기다려 보자 ㅎㅎ

조급하지 않다면 구라지만 뭐 어쩌겠나 일단 지켜봅시다

'주식 공부 기록하기 > 04. 투자기업 모니터링' 카테고리의 다른 글

| 2021 02 22 주식 생각정리 - 동국제강 vs 포스코강판 (0) | 2021.02.23 |

|---|---|

| 현대건설기계 매도 복기 (2020 11 24) (0) | 2020.11.25 |

| 유진기업 2020년도 3분기 점검 (2020 11 16) (0) | 2020.11.18 |

| 삼일씨엔에스 2020년도 3분기 점검 (2020 11 16) (0) | 2020.11.18 |

| 매립단가 하락? (0) | 2020.09.21 |