2019 03 18 삼성 - 4Q18 실적으로 기초체력 확인

- 시가총액 1764.2억원

- 불확실성 존재

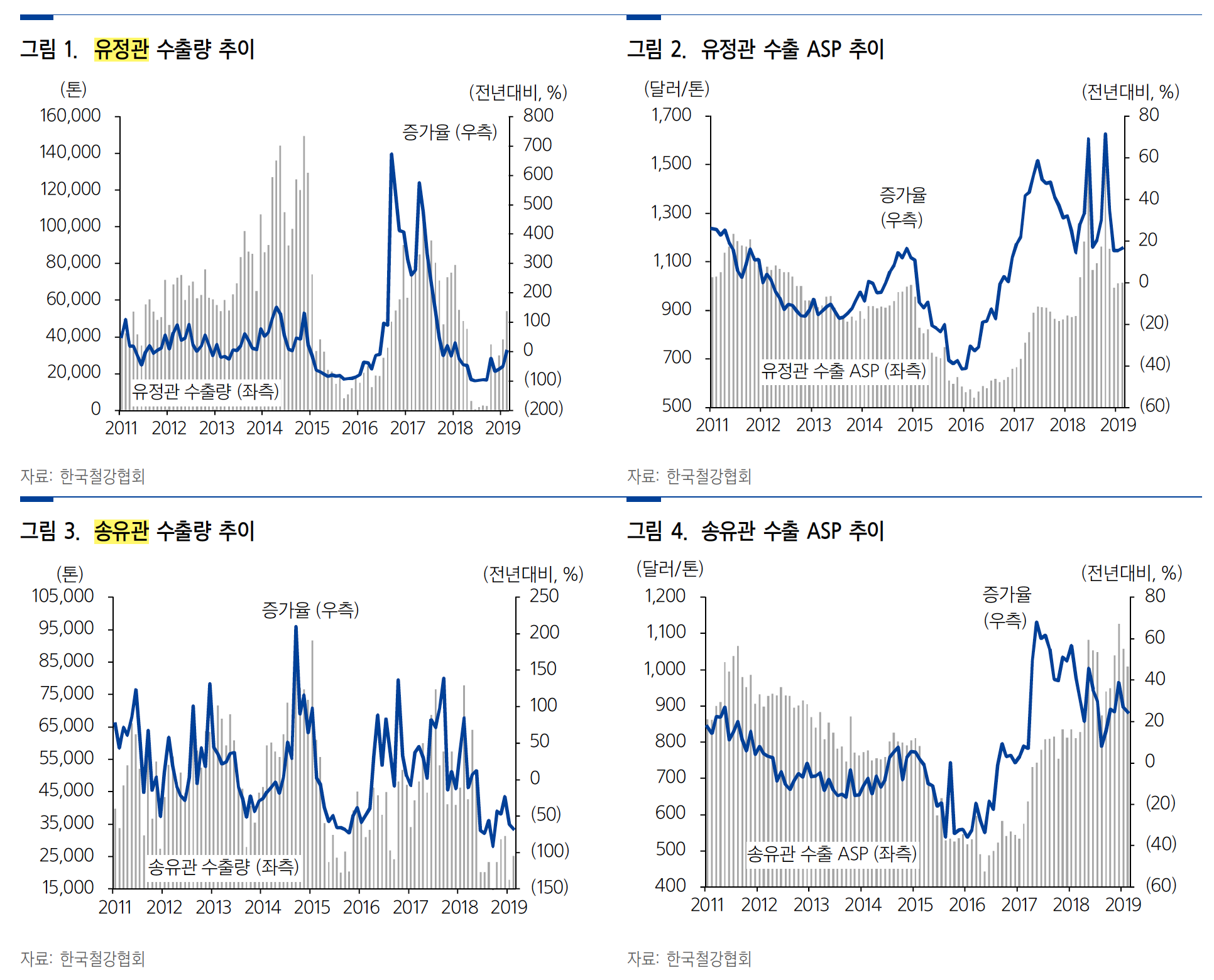

- 19년도 5월 미국의 유정관 관세 연례재심 최종 판정을 앞두고 있다.

- 미국 정부의 캐나다 / 멕시코에 대한 철강 관세 폐지 가능성이 높다.

- 다만, 작년 10월 발표된 예비판정이 그대로 적용될 경우 (예비판정 : 세아제강 19.4%, 넥스틸 47.6%, 현대제철 및 휴스틸 35.3%) 이미 국가 쿼터량이 결정되어 있는 상황에서 상대적으로 관세율이 낮은 동사가 오히려 물량을 더 확보할 가능성이 있다.

2020 05 21 삼성증권 - 사업 다변화 성공

- 미국 셰일가스 개발과 연동된 유정관/송유관 수출 및 국내 건설경기와 연관된 구조관/배관재 판매가 기존 사업 영역이었으나, 최근 해외 풍력발전/LNG 터미널 건설 프로젝트 수주에 기반한 신규 영역으로의 진출 본격화

2020 08 04 하나금투 - 기존 사업 개선과 새로운 먹거리의 이중주

- 해상 풍력 에너지의 경우 설치용량이 19년 29GW에서 24년 79.8GW까지 급증할 전망.

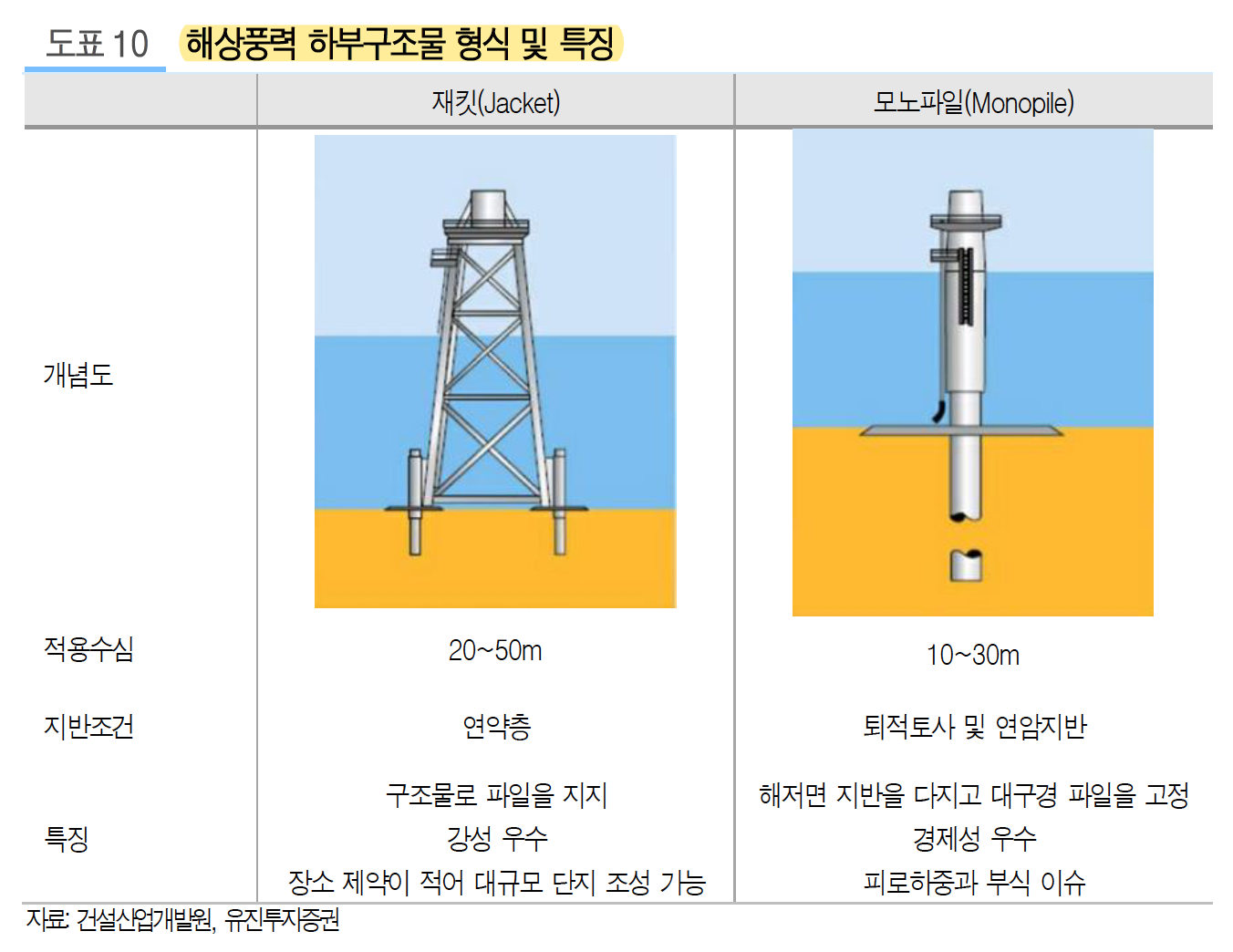

- 세아제강이 생산하는 후육관은 해상 풍력발전의 하부구조물의 소재로 사용되는데 전세계적으로 소수의 기업에 의해서만 생산되고 있기 때문에 세아제강의 수주 확대가 기대된다.

후육관(두께 20 ~ 140mm)이 해상 풍력발전의 하부구조물의 소재로 사용된다. 후육관은 다품종(요구되는 길이, 두께, 성질이 다양. 환경에 따라 고온/고압을 견뎌야 하고 열처리가 요구될 때도 있음) 소량생산 방식의 공급구조로 규모의 경제를 충족할 수 없어 전세계적으로 소수의 기업에 의해서만 생산되고 있다.

- 동시에 미국을 중심으로 전세계적으로 진행되고 있는 LNG터미널 프로젝트 투자 확대로 세아제강의 STS 후육관 및 스파이럴 강관 매출도 확대될 전망이다.

- 14년과 15년에 세아제강의 OCTG강관(12.82%)과 송유관(2.67%)에 각각 부과된 반덤핑 관세율이 연례재심을 통해 19년에는 각각 17.04%와 22.7%로 상향되었다.

- 하지만 OCTG 강관은 최근 4차 연례재심에서 관세율이 3.95%로 하향되었고 송유관의 경우에도 3차 연례재심 예비판정에서 3.4%로 하향 되었다.

2018년 '무역확장법 232조'의 시행에 의해 한국산 철강제품에 대한 수입 쿼터 (15~17년 수입량의 75%, 강관의 경우 50%)가 부과되며 미국향 에너지용 수출이 큰 폭으로 감소하는 원인이 되었다.

2020 08 14 하나금투 - 선방했던 2분기, 하반기 기대감 고조!

- 시총 2141억

- 미국향 에너지용 강관의 본격적인 수익성 개선 전망

- 미국의 경제활동 재개로 북미지역의 Rig Count 수도 바닥은 찍은 것으로 판단된다. 세아제강의 미국향 에너지용강관 연간 쿼터는 25만톤으로 분기당 6~7만톤 수준이다.

2020 09 01 유진투자 - 시장 다각화로 높아진 이익 안정성

- 시총 2,540억

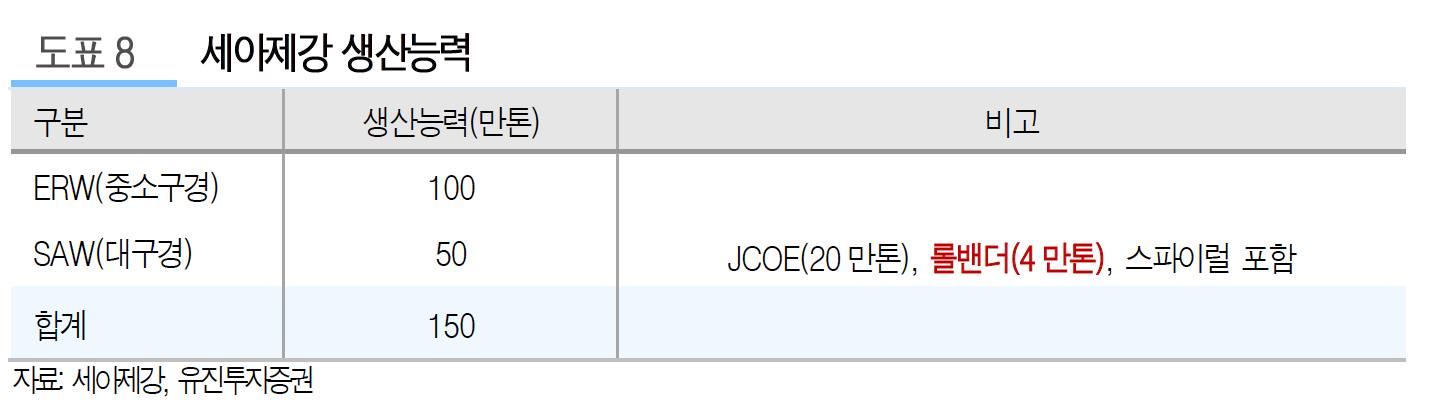

- 동사는 연간 150만톤의 생산능력을 보유한 국내 최대 강관사이다. 13년 후육관 투자를 완료했다.

- 두께 20mm 이상, 외경 26인치 이상의 초대형 강관. 후육관 생산능력은 50만톤 정도이다.

- 최근 신재생 에너지가 이 대구경 강관 수요 전망을 밝히고 있다. 해상 풍력발전에서 주요 설비의 소재로 사용되기 때문

- 17년부터 글로벌 해상 풍력발전 프로젝트에 재킷 타입의 하부 구조물 소재를 납품 중.

- 현재는 연 4만톤 규모의 롤밴더 설비가 있으나, 설비 합리화를 통해 6만톤 수준으로 끌어올릴 수 있을 것으로 보인다.

- LNG 터미널에 사용되는 프로세싱 파이프와 구조물 파일 등을 연간 15만톤 가량 판매하고 있다.

- LNG 터미널은 LNG선이 선적한 액화천연가스를 하역, 저장, 기화, 송출하는 설비를 갖춘 복합 허브 터미널이다.

강관은 건설, 에너지, 플랜트 등을 주요 전방산업으로 하는 제품이며 12년 이전까지 국내 강관사들의 주 전방산업은 건설이었다. 이후 미국 셰일가스 개발이 시작되면서 에너지용 강관 수요가 폭증하였고 국내 강관 업체들의 전방산업 다각화가 본격화되었다. 미국은 현재까지도 에너지용 강관 수요의 절반 가량을 수입에 의존하고 있으며 한국산은 미국 강관 수입의 20% 이상을 차지하는 주요 공급처였다.

- 세아제강지주는 영국 정부와의 합작 프로젝트로 하부구조물 제조사 설립을 추진중이며 모노파일 타입을 채택했다.

2020 12 24 유진투자 - 일시적 환율에도 변함없는 그림

- 시총 2,760억

- 신규 투자가 견인할 중장기 이익 성장성

- 롤밴더 설비의 후처리 설비 증설을 위해 순천공장 인근에 매입한 부지에 추가 라인 투자가 이루어질 가능성이 높다.

- 내년 유가 회복에 따라 기존 주력 제품인 에너지용 강관 시장은 바닥을 벗어날 가능성이 있다. 이 가운데 해상풍력발전 및 LNG 터미널향 강관 수요는 중장기적으로 성장할 전망이다.

2021 04 13 유진투자 - 미주향 에너지용 강관 수익성 개선세

- 1분기 특징은 미주향 에너지용 강관 수익성이 개선되고 있다는 점

- 대부분 건설향인 내수 마진 역시 개선세에 있다. 고로사의 열연가격 인상이 이어짐에 따라 동사 역시 제품가격을 인상하고 있으며 투입 시차에 따른 롤마진 확대가 나타나고 있다.

- 20년도 1분기 마진을 견인한 해상풍력 하부구조물 및 LNG 터미널향 프로젝트들은 환율 악화로 수익성이 낮아져 있는 상태이다.

- 동사는 글로벌 해상 풍력발전 하부 구조물 소재 시장에서 입지를 다지고 있다. 현재 롤밴더 (핀파일 소재용) 추가 투자가 진행 중으로 올해 말 이 설비의 생산능력은 기존 3

4만톤에서 68만톤 수준으로 증가할 전망이다. 이는 상품 매출을 대체하여 수익성 개선으로 이어질 것이다. - 중장기 성장 동력인 해상풍력 발전 및 LNG 터미널향 마진 회복이 재개될 경우 valuation 회복이 본격화될 것이다.

2021 04 26 하나금투 - 영업실적 개선 진행중!

- 국제유가 강세가 지속되면서 최근 WTI는 배럴당 60$ 초중반 수준이 유지. 그럼에도 불구하고 북미 rig count 수는 증가세가 한동안 정체 → 신재생 에너지 투자 확대 및 탄소 배출 감축 등으로 미국의 에너지용강관 장기 수요 전망이 다소 어둡기 때문

- 21년도 세아제강의 미국향 강관 수출 쿼터는 연간 25만톤

- 구조관과 배관재 등과 같은 내수 강관 제품의 경우 1Q에 이어 2Q에도 원재료 가격 상승분 반영을 위해 가격 인상을 발표한 상황 → 추가 스프레드 확대 예상

2021 05 18 하나금투 - 1분기에 이어 2분기는 더욱 큰 폭의 실적개선 전망

- 시총 3262억

- 미국내 철강가격 급등으로 세아제강의 미국향 에너지용강관 수출가격도 2Q에 상승할 것으로 예상

- 트럼프가 발동했던 철강에 대한 "무역확장법 232조"에 대한 정책 변화 가능성이 제기되는 중. 결과에 따라 세아제강이 부과받고 있는 에너지용강관 수출 쿼터가 확대되거나 해제될 가능성도 배제할 수 없다.

- 올해 국내외 강관 가격 인상과 미국향 강관 수출 회복에 따른 실적 개선이 예상되는 가운데 장기적으로는 해상풍력 및 LNG터미널용 강관 매출 확대 전망도 긍정적이다.

2021 06 29 유진투자 - 강관도 빠지지 않는다

- 시총 3,220억

- 2Q S 3675억, OP 232억

- 2Q 국내 배관제 유통단가 평균은 전분기 대비 26만원 가량 상승. 건설향 수요 증가와 함께 고로사의 HR가격 인상이 강관 가격 인상을 견인

- 가격 인상 구간에서는 원재료 투입 시차에 따른 롤마진 개선을 기대할 수 있음

- 지난해말부터 본격 반등한 미국 내 에너지용 강관 가격 역시 2Q 추가 상승 중

- 신성장(해상풍력 하부구조물 및 LNG터미널향) 부문은 예상되었던 신규 프로젝트 발주가 지연되고 있는 상황. 신규 수주가 본격 재개되는 시점은 4Q 이후로 예상

- 롤밴더 투자가 완료되면 3~

4만톤 → 6 ~8만톤으로 늘 것. - 롤밴더 : 롤을 잡아주는 역할과 롤을 밴딩시키는 설비

- 롤밴더 투자가 완료되면 3~

'주식 공부 기록하기 > 02. 기업분석' 카테고리의 다른 글

| 세아제강 사업보고서 정리 (0) | 2021.07.11 |

|---|---|

| 2021 07 06 컴투스 리포트 모음 (0) | 2021.07.06 |

| 2021 07 02 콜마BNH 기업 리포트 읽기 (0) | 2021.07.02 |

| 2021 07 02 콜마BNH 사업보고서 읽기 (0) | 2021.07.02 |

| 2021 06 20 노바렉스 리포트 읽기 (0) | 2021.06.20 |